This is Day 19 | 90 Days RAS Mains 2025 Answer Writing, We will cover the whole RAS Mains 2025 with this 90-day answer writing program

Click here for the complete 90 days schedule (English Medium)

Click here for complete 90 days schedule (Hindi Medium)

GS Answer Writing – सरकारी अंकेक्षण की प्रारम्भिक जानकारी।निष्पादन बजट एवं शून्य आधारित बजट की सामान्य जानकारी। पत्र लेखन

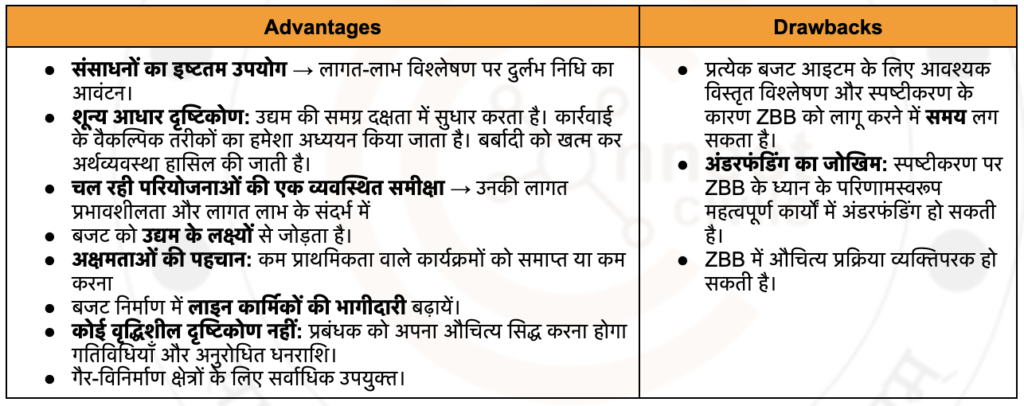

ZBB में, पिछले वर्ष के व्यय के आधार पर बजट बनाने के बजाय, प्रत्येक बजट चक्र “शून्य आधार” से शुरू होता है, जिसका अर्थ है कि प्रत्येक व्यय को शुरू से ही उचित ठहराया जाना चाहिए।

संक्षेप में, जबकि ZBB रणनीतिक संरेखण और संसाधन अनुकूलन जैसे लाभ प्रदान करता है,पर इससे जटिलता, समय की खपत और संभावित व्यक्तिपरकता से संबंधित चुनौतियों का सामना करना पड़ सकता है। ZBB और अन्य बजटिंग पद्धतियों के बीच चयन किसी संगठन की विशिष्ट आवश्यकताओं पर निर्भर करता है।

Paper 4 (Comprehension part) – कार्यालयी पत्र

Day 19 | 90 Days RAS Mains 2025 Answer Writing