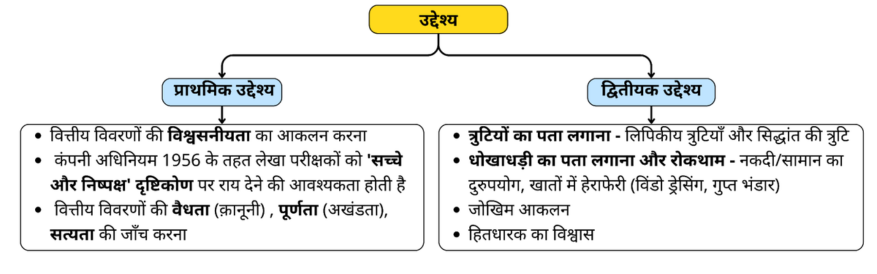

अंकेक्षण एक स्वतंत्र और योग्य पेशेवर (ऑडिटर) द्वारा किसी इकाई के खातों और रिकॉर्ड की व्यवस्थित और वैज्ञानिक जांच है। प्राथमिक उद्देश्य बैलेंस शीट और लाभ और हानि खाते में वित्तीय स्थिति और लाभ/हानि की सटीक और विश्वसनीय प्रस्तुति सुनिश्चित करना है, जो एक सच्चा और निष्पक्ष दृश्य प्रदान करता है।

- अंकेक्षण कार्यक्रम से आशय उन जाँच प्रक्रियाओं की क्रमबद्ध श्रृंखला से है, जिन्हें किसी संस्था के वित्तीय विवरणों और खातों पर लागू किया जाता है, ताकि पर्याप्त प्रमाण प्राप्त किए जा सकें और अंकेक्षक वित्तीय विवरणों पर सुसंगत एवं सूचित मत (opinion) व्यक्त कर सके।

- अंकेक्षण कार्यक्रम की विषय-वस्तु

- कंपनी का नाम।

- कंपनी के कार्यों की प्रकृति।

- अंकेक्षण प्रारंभ होने की तिथि।

- अंकेक्षण कार्य की अवधि।

- कंपनी द्वारा अपनाई गई लेखांकन प्रणाली।

- कंपनी में आंतरिक नियंत्रण की प्रभावशीलता।

- पिछले वर्ष की अंकेक्षक रिपोर्ट के आधार पर सावधानी के बिंदु।

- निम्नलिखित से संबंधित लेखा पुस्तकों की जाँच:

- रोकड़ और खुदरा रोकड़

- क्रय एवं क्रय वापसी

- विक्रय एवं विक्रय वापसी

- प्राप्य बिल एवं देय बिल

- रोज़नामचा/जर्नल

- खाता-बही (लेजर)

- वैधानिक आवश्यकताएँ

धारा 13 के अंतर्गत सरकारी व्यय का अंकेक्षण भारत के नियंत्रक एवं महालेखा परीक्षक द्वारा किया जाता है ताकि यह सुनिश्चित किया जा सके कि सरकारी व्यय उचित प्राधिकरण से स्वीकृत हो, कानूनी रूप से किया गया हो तथा सार्वजनिक उद्देश्यों के लिए कुशलतापूर्वक उपयोग किया गया हो। व्यय अंकेक्षण के मुख्य प्रकार निम्नलिखित हैं:

- अनुपालन/नियमितता अंकेक्षण: यह अंकेक्षण जाँच करता है कि किया गया व्यय कानून के प्रावधानों, वैधानिक आवश्यकताओं तथा सक्षम प्राधिकारी द्वारा बनाए गए वित्तीय नियमों एवं विनियमों के अनुरूप है या नहीं।

- स्वीकृति अंकेक्षण: यह सुनिश्चित करता है कि सभी सरकारी व्ययों को सक्षम प्राधिकारी द्वारा विधिवत स्वीकृति एवं अनुमोदन प्राप्त हुआ है।

- निधि प्रावधान के विरुद्ध अंकेक्षण: यह सुनिश्चित करता है कि व्यय केवल अधिकृत उद्देश्यों के लिए तथा विधानमंडल द्वारा स्वीकृत निधियों की सीमा के भीतर ही किया गया है।

- वित्तीय उपयुक्तता अंकेक्षण: यह अंकेक्षण केवल कानूनी वैधता की जाँच तक सीमित नहीं रहता। यह जाँच करता है कि व्यय आवश्यक, उचित तथा जनहित में था या नहीं। साथ ही, यह अनावश्यक, अत्यधिक या अपव्ययी व्यय पर भी प्रश्न उठाता है, भले ही ऐसा व्यय कानूनी रूप से स्वीकार्य हो।

- दक्षता-सह-निष्पादन अंकेक्षण: यह अंकेक्षण मूल्यांकन करता है कि सरकारी योजनाएँ एवं कार्यक्रम आर्थिक एवं कुशल तरीके से लागू किए जा रहे हैं या नहीं तथा क्या वे अपने निर्धारित उद्देश्यों को प्राप्त कर रहे हैं। इसमें शामिल हैं:

- मितव्ययिता अंकेक्षण: संसाधनों की न्यूनतम लागत सुनिश्चित करना।

- दक्षता अंकेक्षण: संसाधनों का सर्वोत्तम उपयोग सुनिश्चित करना।

- प्रभावशीलता अंकेक्षण: इच्छित परिणामों की प्राप्ति सुनिश्चित करना।