उत्तरदायित्व और सामाजिक लेखांकन अध्याय लेखांकन & अंकेक्षण विषय का एक महत्वपूर्ण भाग है, जो किसी संस्था की सामाजिक और नैतिक जिम्मेदारियों पर केंद्रित होता है। इस अध्याय के माध्यम से हम यह समझते हैं कि व्यवसाय केवल लाभ कमाने तक सीमित नहीं है, बल्कि समाज और पर्यावरण के प्रति भी उसकी कुछ उत्तरदायित्व होते हैं।

विगत वर्षों में पूछे गए प्रश्न

| वर्ष | प्रश्न | अंक |

| 2021 | उत्तरदायित्व लेखांकन के संदर्भ में चार उत्तरदायित्व केन्द्रों को बताइए । | 2M |

| 2016 | सामाजिक लेखांकन से आप क्या समझते हैं ? सामाजिक लेखांकन की कोई तीन विशेषताएँ बताइये । | 5M |

| 2016 Special | उत्तरदायित्व लेखांकन की कोई दो सीमायें लिखिये। | 2M |

| 2016 Special | उत्तरदायित्व लेखांकन का अर्थ एवं उत्तरदायित्व केन्द्रों के नाम लिखिये । | 5M |

| 2016 Special | सामाजिक लेखांकन को परिभाषित कीजिए । | 2M |

सामाजिक लेखांकन

‘सामाजिक लेखांकन’ की अवधारणा ने औद्योगीकरण, जिसने समाज को समृद्धि के साथ-साथ कई समस्याएँ भी प्रदान की हैं, के उच्च स्तर के परिणामस्वरूप महत्व प्राप्त किया है।

- “मुक्त व्यापार के अंतर्गत आर्थिक कानूनों की पूरी कठोरता श्रमिकों पर पड़ेगी।” – कार्ल मार्क्स

- व्यवसाय एक सामाजिक-आर्थिक गतिविधि है और यह समाज से अपने संसाधन प्राप्त करता है, इसलिए इसका उद्देश्य समाज का कल्याण होना चाहिए।

- सामाजिक लेखांकन, उद्यम द्वारा वहन किए गए सामाजिक लागतों (Social Costs) और निर्मित सामाजिक लाभों (Social Benefits) के लेखांकन से संबंधित है।

परिभाषाएँ:

- इंस्टीट्यूट ऑफ चार्टर्ड अकाउंटेंट्स ऑफ इंडिया (ICAI) ने सामाजिक लेखांकन को इस प्रकार परिभाषित किया है: “सामाजिक लेखांकन एक संगठन के सामाजिक और नैतिक प्रदर्शन को मापने, समझने, रिपोर्ट करने और अंततः सुधारने का एक तरीका है।”

- नेशनल एसोसिएशन ऑफ अकाउंटेंट्स (NAA) समिति ने इसे इस प्रकार परिभाषित किया है: “सामाजिक लेखांकन का तात्पर्य किसी संस्थान के समाज पर पड़ने वाले सामाजिक और आर्थिक प्रभावों की पहचान, मापन, निगरानी और रिपोर्टिंग से है।” इसमें पर्यावरणीय प्रभावों को भी शामिल किया जा सकता है।

- उदाहरण:

- “गो ग्रीन” अभियान – हीरो मोटोकॉर्प द्वारा (जलवायु परिवर्तन से निपटने और हरित भविष्य को बढ़ावा देने के लिए नवीन तकनीकों का सतत प्रथाओं के साथ एकीकरण)।

- “इको-फ्रेंडली डाई” – जयपुर रग्स द्वारा (सतत विकास के लिए पर्यावरण के अनुकूल रंगों का उपयोग)।

- इस प्रकार की गैर-वित्तीय लेनदेन (Non-Financial Transactions) को सामाजिक लेखांकन में रिकॉर्ड किया जाता है।

भारत में सामाजिक लेखांकन से संबंधित कुछ प्रावधान

- ट्रू ब्लड समिति रिपोर्ट (1973) – “वित्तीय विवरणों के उद्देश्यों” पर इस रिपोर्ट ने सामाजिक लेखांकन के महत्व को रेखांकित किया।

- सचर समिति (1978) – इस समिति ने भारत में सामाजिक प्रकटीकरण (Social Disclosures) की आवश्यकता को स्वीकार किया।

- टाटा आयरन एंड स्टील कंपनी (TISCO) – भारत में सामाजिक लेखांकन को लागू करने में अग्रणी भूमिका में रही।

- अनिवार्य कॉर्पोरेट सामाजिक उत्तरदायित्व (CSR) – कंपनी अधिनियम, 2013 की धारा 135 के अंतर्गत कॉर्पोरेट सामाजिक उत्तरदायित्व (CSR) को अनिवार्य किया गया, जिसके तहत लाभदायक कंपनियों को अपने शुद्ध लाभ का एक निश्चित प्रतिशत समाज कल्याणकारी कार्यों में लगाना आवश्यक है।

सामाजिक लेखांकन के उपकरण

- सामाजिक अंकेक्षण

- जनसुनवाई

- CAMPA (वन क्षेत्र की हानि की भरपाई के लिए क्षतिपूरक वनीकरण निधि)

सामाजिक लागत (Social Cost)

- सामाजिक लागत से तात्पर्य किसी व्यवसाय की गतिविधियों से समाज पर पड़ने वाले नकारात्मक प्रभावों से है, जिनका प्रत्यक्ष रूप से स्वयं व्यवसाय द्वारा भुगतान नहीं किया जाता। ये लागतें आमतौर पर समुदाय, पर्यावरण या समाज द्वारा वहन की जाती हैं।

- उदाहरण: यदि कोई कारखाना (Factory) वायु में प्रदूषकों का उत्सर्जन करता है, जिससे आसपास के निवासियों को स्वास्थ्य समस्याएँ होती हैं, तो यह सामाजिक लागत का एक उदाहरण है।

सामाजिक लेखांकन के उद्देश्य:

- कंपनी के लिए: प्राकृतिक संसाधनों का प्रभावी उपयोग सुनिश्चित करना।

- कर्मचारियों के लिए: कर्मचारियों के बच्चों के लिए शिक्षा सुविधाएँ, सुरक्षित एवं अनुकूल कार्य वातावरण उपलब्ध कराना।

- समाज के लिए: पर्यावरण संरक्षण को बढ़ावा देना, अस्पताल, पार्क आदि जैसी सामाजिक कल्याणकारी सुविधाएँ प्रदान करना। औद्योगीकरण के प्रतिकूल प्रभावों को निरसित (Nullify) करना।

- ग्राहकों के लिए: उच्च गुणवत्ता के साथ कम कीमत पर वस्तुएँ उपलब्ध कराना।

- निवेशकों के लिए: पारदर्शी लेखांकन जानकारी प्रदान करना।

- व्यवसाय की दीर्घकालिक स्थिरता सुनिश्चित करना।

सामाजिक लेखांकन की विशेषताएं:

- सामाजिक लेखांकन एक कंपनी की सामाजिक जिम्मेदारियों की अभिव्यक्ति है।

- यह उन संसाधनों के उपयोग और प्रभाव पर केंद्रित होता है जो कंपनी समाज से प्राप्त करती है।

- सामाजिक लेखांकन यह दर्शाता है कि किसी फर्म (Firm) और समाज (Society) के बीच कैसा पारस्परिक संबंध है।

- समाज में फर्म की वांछनीयता निर्धारित करता है – यह मापने में सहायक होता है कि कोई कंपनी समाज के लिए कितनी हितकारी (Desirable) या हानिकारक (Harmful) है।

- यह लेखांकन को सामाजिक विज्ञानों पर लागू करता है।

- यह व्यवसाय की गतिविधियों से उत्पन्न सामाजिक लागत और सामाजिक लाभ दोनों को ध्यान में रखता है।

सामाजिक लेखांकन के लाभ

- कॉर्पोरेट उत्तरदायित्व : नैतिक और पारदर्शी व्यावसायिक प्रथाओं को बढ़ावा देता है।

- बेहतर नीति निर्माण: सतत विकास नीतियों और कॉर्पोरेट सामाजिक उत्तरदायित्व (CSR) नियमों के निर्माण में सहायक होता है।

- सतत विकास: संसाधनों के संरक्षण और पर्यावरण सुरक्षा को प्रोत्साहित करता है।

- सूचित निर्णय-निर्माण: व्यवसायों और निवेशकों को नैतिक और सतत मूल्यों के अनुरूप निर्णय लेने में सहायता करता है।

- जनता का विश्वास और जवाबदेही: कॉर्पोरेट प्रतिष्ठा और हितधारकों के विश्वास को बढ़ाता है।

- बाह्यताओं का मूल्यांकन – सामाजिक और पर्यावरणीय प्रभावों की पहचान कर सुधारात्मक कार्रवाई सुनिश्चित करता है।

- नैतिक व्यावसायिक वृद्धि – अल्पकालिक लाभों की तुलना में दीर्घकालिक स्थिरता का समर्थन करता है।

सामाजिक लेखांकन की सीमाएँ:

- मानकीकृत ढांचे की कमी: कोई सार्वभौमिक रूप से स्वीकृत दिशानिर्देश नहीं होने के कारण मापन और तुलना करना कठिन होता है।

- मापन में व्यक्तिपरकता: सामाजिक और पर्यावरणीय प्रभाव अक्सर गुणात्मक (qualitative) होते हैं, जिससे मूल्यांकन असंगत हो सकता है।

- उच्च लागत और समय की आवश्यकता: डेटा संग्रह, विश्लेषण और रिपोर्टिंग के लिए पर्याप्त संसाधनों की आवश्यकता होती है।

- सीमित जागरूकता और स्वीकृति: कई संगठन, विशेष रूप से विकासशील देशों में, सामाजिक लेखांकन को प्राथमिकता नहीं देते।

- सामाजिक प्रभावों का मात्रात्मक आकलन कठिन: कर्मचारी कल्याण और सामुदायिक विकास जैसे अमूर्त (intangible) लाभों को मौद्रिक रूप से मापना कठिन होता है।

- संभावित हेरफेर और ग्रीनवॉशिंग: कंपनियाँ अपनी छवि सुधारने के लिए भ्रामक रिपोर्टिंग कर सकती हैं, जिससे वास्तविक सामाजिक योगदान की जगह केवल दिखावटी सुधार किए जाते हैं।

दृष्टिकोण (Approaches):

- शास्त्रीय दृष्टिकोण (Classical Approach): इस दृष्टिकोण के अनुसार एक व्यवसाय कानूनी और नैतिक नियमों का पालन करते हुए और समाज के सर्वोत्तम हित में कार्य करते हुए लाभ को अधिकतम करता है।

- वर्णनात्मक दृष्टिकोण (Descriptive Approach): इसमें वित्तीय विवरणों के साथ सामाजिक गतिविधियों को विवरणात्मक रूप में प्रस्तुत किया जाता है।

- कार्यक्रम प्रबंधन दृष्टिकोण (Programme Management Approach): इसमें संगठन को अपने सामाजिक उद्देश्यों, उन्हें प्राप्त करने की योजना, और फीडबैक एवं नियंत्रण की प्रक्रिया का खुलासा करना होता है।

- समग्र कल्याण सैद्धांतिक दृष्टिकोण (Integral Welfare Theoretical Approach): इसमें वित्तीय विवरणों में सामाजिक लाभ और सामाजिक लागत दोनों को शामिल किया जाता है।

- चित्रात्मक दृष्टिकोण (Pictorial Approach): इस दृष्टिकोण में संगठन द्वारा किए गए विभिन्न कल्याणकारी कार्यों की तस्वीरें वार्षिक रिपोर्ट में प्रस्तुत की जाती हैं।

सामाजिक लेखांकन पारंपरिक लेखांकन प्रणाली से किस प्रकार भिन्न है:

| पहलू | पारंपरिक लेखांकन | सामाजिक लेखांकन |

| मुख्य कार्य | आर्थिक परिणामों को मौद्रिक रूप में मापता है। | सामाजिक परिणामों को सामाजिक-आर्थिक और गैर-मौद्रिक शर्तों के साथ-साथ आर्थिक प्रभावों में निर्धारित करता है। |

| केंद्रबिंदु (Focus) | मौद्रिक लेन-देन और वित्तीय प्रदर्शन से संबंधित। | व्यावसायिक गतिविधियों के समाज पर प्रभाव पर ध्यान केंद्रित करता है। |

| उद्देश्य | निवेशकों, लेनदारों और नियामकों को वित्तीय जानकारी प्रदान करता है। | कंपनी के समाज और पर्यावरण पर प्रभाव का मूल्यांकन करना। |

| परिसीमा (Scope) | आय, व्यय, परिसंपत्तियाँ और देनदारियों का रिकॉर्ड रखता है। | सामाजिक उत्तरदायित्व, स्थिरता और नैतिक व्यावसायिक प्रथाओं को शामिल करता है। |

| हितधारक | मुख्य रूप से निवेशक, ऋणदाता, सरकारी प्राधिकरण | इसमें कर्मचारी, समुदाय, पर्यावरणीय समूह और समाज शामिल होते हैं। |

| प्रदर्शन निगरानी | आर्थिक प्रदर्शन के लिए मापन प्रणाली विकसित करता है। | सामाजिक प्रदर्शन के लिए मापन प्रणाली विकसित करता है। |

उत्तरदायित्व लेखांकन

उत्तरदायित्व लेखांकन:

- यह अवधारणा प्रोफेसर ए.जे.ई. सोर्गड्रैगर द्वारा विकसित की गई थी।

- उत्तरदायित्व लेखांकन एक प्रबंधन लेखांकन प्रणाली है, जिसमें संगठन को छोटे उत्तरदायित्व केंद्रों (Responsibility Centers) में विभाजित किया जाता है। यह नियंत्रणीयता सिद्धांत (Controllability Principle) पर आधारित होता है, जिसमें प्रत्येक केंद्र का संचालन एक निर्दिष्ट व्यक्ति द्वारा किया जाता है, जो उसके समग्र प्रदर्शन के लिए उत्तरदायी होता है।

- प्रत्येक उत्तरदायित्व केंद्र के प्रदर्शन की निर्धारित लक्ष्यों से तुलना की जाती है तथा विचलन पाए जाने पर आवश्यक सुधारात्मक कदम उठाए जाते हैं।

- यह इस सिद्धांत पर आधारित है कि बड़े और विविध संगठनों में सभी वित्तीय गतिविधियों को एक साथ प्रबंधित करना कठिन होता है। इसलिए, विकेंद्रीकरण (Decentralization) के माध्यम से संगठन को छोटे, प्रबंधनीय भागों में विभाजित किया जाता है, जिससे लागत नियंत्रण, बजट प्रबंधन, और प्रदर्शन मूल्यांकन में सुधार होता है, और संगठन की दक्षता और जवाबदेही बढ़ती है।

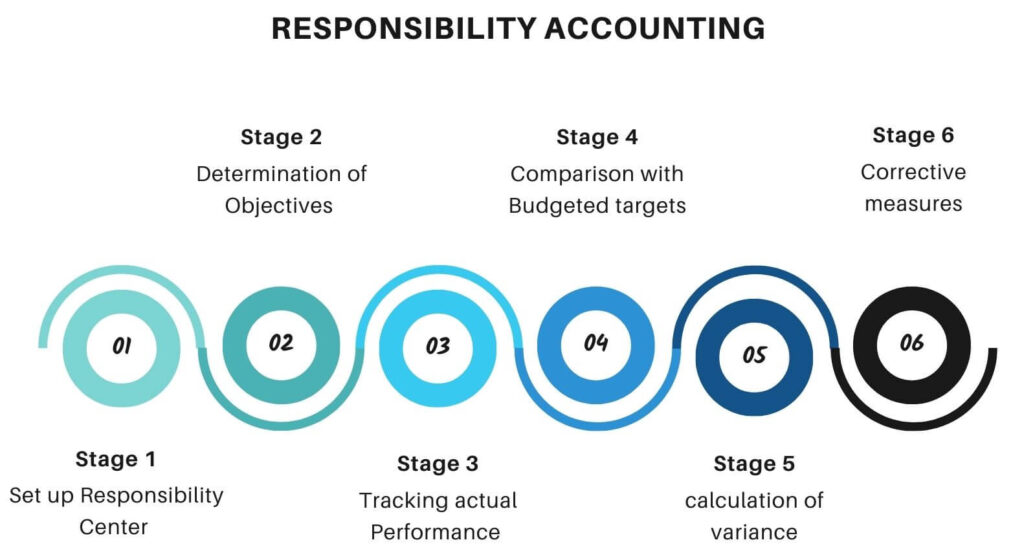

प्रक्रिया:

- उत्तरदायित्व केंद्र की स्थापना (प्रथम स्तर )

- विभिन्न उत्तरदायित्व केंद्रों के उद्देश्यों का निर्धारण (द्वितीय स्तर)

- वास्तविक प्रदर्शन को KPIs के साथ ट्रैक और तुलना करना (मुख्य निष्पादन संकेतक – Key Performance Indicators (KPIs)) (तृतीय स्तर )

- मानकों (KPIs) और वास्तविक प्रदर्शन के बीच अंतर का विश्लेषण (चतुर्थ स्तर)

- उस उत्तरदायित्व केंद्र के लिए सुधारात्मक उपाय लागू करना (पंचम स्तर)

अन्य परिभाषाएँ:

- हॉर्नग्रेन के अनुसार, “उत्तरदायित्व लेखांकन वस्तुओं पर नहीं बल्कि लोगों पर केंद्रित होता है। इसका उद्देश्य प्रबंधकों को उनके विशिष्ट कार्यक्षेत्रों से संबंधित जानकारी प्रदान करना है।”

- इसका मुख्य उद्देश्य किसी कंपनी के विभिन्न विभागों की योजना बनाने, लागत निर्धारण और प्रभावी प्रबंधन में सहायता करना है।

उत्तरदायित्व केंद्रों के प्रकार:

- लागत केंद्र (Cost Center): मुख्य रूप से खर्चों को कम करने पर ध्यान देता है।

- राजस्व केंद्र (Revenue Center): बिक्री बढ़ाने के लिए जिम्मेदार होता है।

- लाभ केंद्र (Profit Center): राजस्व और खर्चों को संतुलित करके अधिकतम लाभ कमाने का प्रयास करता है।

- निवेश केंद्र (Investment Center): निवेश की लाभप्रदता (Profitability) का मूल्यांकन करता है।

| केंद्र | उद्देश्य | उदाहरण |

| लागत केंद्र | खर्च के लिए उत्तरदायी | उत्पादन विभाग |

| राजस्व केंद्र | राजस्व उत्पन्न करने के लिए उत्तरदायी | विपणन विभाग |

| लाभ केंद्र | राजस्व और लागत दोनों के लिए उत्तरदायी | खुदरा स्टोर विभाग |

| निवेश केंद्र | लाभ के साथ-साथ केंद्र में परिसंपत्तियों के रूप में किए गए निवेश के लिए भी जिम्मेदार | अनुसंधान एवं विकास विभाग |

उत्तरदायित्व लेखांकन की विशेषताएँ:

लागत और राजस्व-आधारित प्रणाली

- संसाधनों (inputs) और राजस्व (outputs) को मौद्रिक रूप में ट्रैक करता है।

- लागत और राजस्व की तुलना करके वित्तीय नियंत्रण में सहायता करता है।

बजटिंग का उपयोग

- नियोजित और वास्तविक वित्तीय डेटा की तुलना कर बेहतर नियंत्रण प्रदान करता है।

- प्रभावी योजना के लिए निश्चित (Fixed) और लचीले (Flexible) बजट को शामिल करता है।

उत्तरदायित्व केंद्रों की पहचान

- संगठन को जवाबदेह इकाइयों (विभागों, डिवीजनों) में विभाजित करता है।

- प्रत्येक केंद्र का प्रबंधन एक व्यक्ति द्वारा किया जाता है, जो उसके प्रदर्शन के लिए उत्तरदायी होता है।

संगठनात्मक संरचना के साथ समन्वय

- सुनिश्चित करता है कि जवाबदेही मौजूदा प्रबंधन संरचना के अनुरूप हो।

उत्तरदायी व्यक्तियों को लागत आवंटित करना

- केवल उन लागतों और राजस्व को सौंपता है, जिन्हें व्यक्ति नियंत्रित कर सकते हैं।

- वास्तविक लागतों पर नियंत्रण और प्रदर्शन मूल्यांकन में सहायता करता है।

प्रदर्शन रिपोर्टिंग

- नियोजित और वास्तविक परिणामों की तुलना करने के लिए उत्तरदायित्व रिपोर्ट तैयार करता है।

- रिपोर्ट नीचे से ऊपर (Bottom-up) प्रवाहित होती हैं, जिससे विचलन (Deviations) की पहचान कर सुधारात्मक कार्रवाई की जा सके।

उत्तरदायित्व लेखांकन के लाभ:

- प्रदर्शन मूल्यांकन – लागत नियंत्रण और संचालन दक्षता के आधार पर प्रबंधकों के प्रदर्शन का आकलन करने में मदद करता है।

- उद्देश्यों द्वारा प्रबंधन (Management by Objectives – MBO) – प्रबंधकों के लिए स्पष्ट लक्ष्य निर्धारित करता है और उन्हें जवाबदेह बनाता है।

- सुधारात्मक कार्रवाई – समस्या वाले क्षेत्रों की पहचान कर त्वरित सुधारात्मक कदम उठाने में सहायक होता है।

- प्राधिकरण का प्रत्यायोजन – ज़िम्मेदारियों को स्पष्ट रूप से परिभाषित कर विकेंद्रीकरण को प्रोत्साहित करता है।

- उच्च मनोबल और दक्षता – जब प्रदर्शन के आधार पर प्रोत्साहन मिलता है, तो कर्मचारी अधिक प्रेरित रहते हैं।

- निर्णय लेने की प्रक्रिया को सरल बनाना – स्पष्ट भूमिकाएँ और ज़िम्मेदारियाँ निर्णय लेने को तेज़ और प्रभावी बनाती हैं।

- अपवाद द्वारा प्रबंधन (Management by Exception) – केवल प्रमुख विचलनों (Deviations) पर ध्यान केंद्रित करता है, जिससे समय और प्रयास की बचत होती है।

- लाभ वृद्धि और लागत नियंत्रण – संगठन को अधिक लाभ कमाने और अनावश्यक लागत को नियंत्रित करने में मदद करता है।

- कमजोर क्षेत्रों की पहचान – कमज़ोर प्रदर्शन वाले क्षेत्रों को पहचानने और सुधारने में सहायक होता है।

उत्तरदायित्व लेखांकन की सीमाएँ:

- उत्तरदायित्व केंद्रों को परिभाषित करना कठिन – संगठन को स्पष्ट उत्तरदायित्व इकाइयों में विभाजित करना जटिल हो सकता है, विशेष रूप से जब विभाग एक-दूसरे पर निर्भर होते हैं।

- लघु अवधि के लक्ष्यों पर अधिक ध्यान – प्रबंधक दीर्घकालिक व्यावसायिक विकास के बजाय त्वरित लक्ष्यों को प्राथमिकता दे सकते हैं।

- लागत और राजस्व आवंटन की जटिलता – कुछ लागतें और राजस्व विभिन्न विभागों में साझा होते हैं, जिससे सही आवंटन कठिन हो जाता है।

- प्रबंधकों पर अत्यधिक दबाव – अत्यधिक जवाबदेही से तनाव बढ़ सकता है, जिससे निर्णय लेने और दक्षता पर नकारात्मक प्रभाव पड़ सकता है।

- केवल उत्तरदायित्व केंद्र के उद्देश्यों को प्राथमिकता देना – कभी-कभी केंद्र के लक्ष्य पूरे संगठन के उद्देश्यों से अधिक महत्वपूर्ण माने जा सकते हैं।

- अधिक लागत – इसे लागू करने के लिए उच्च प्रशिक्षित प्रबंधन की आवश्यकता होती है, जिससे लागत बढ़ जाती है।

- एक केंद्र का खराब प्रदर्शन दूसरे को प्रभावित करता है – यदि एक केंद्र अच्छा प्रदर्शन नहीं करता, तो यह अन्य केंद्रों की दक्षता को भी प्रभावित कर सकता है।

- छोटे व्यवसायों के लिए अनुपयुक्त – यह प्रणाली छोटे व्यवसायों के लिए उपयुक्त नहीं होती क्योंकि उनके पास इतने विस्तृत विभाग नहीं होते।

- दोषारोपण की प्रवृत्ति – जब प्रदर्शन बाहरी कारकों से प्रभावित होता है, तो यह दोषारोपण को बढ़ावा दे सकता है।

- सीमित उपयोगिता (Suitability Limitations) – यह प्रणाली मुख्य रूप से विनिर्माण क्षेत्र के लिए अधिक उपयोगी होती है और अन्य उद्योगों में सीमित प्रभावी हो सकती है।

FAQ (Previous year questions)

- शास्त्रीय दृष्टिकोण (Classical Approach): इस दृष्टिकोण के अनुसार एक व्यवसाय कानूनी और नैतिक नियमों का पालन करते हुए और समाज के सर्वोत्तम हित में कार्य करते हुए लाभ को अधिकतम करता है।

- वर्णनात्मक दृष्टिकोण (Descriptive Approach): इसमें वित्तीय विवरणों के साथ सामाजिक गतिविधियों को विवरणात्मक रूप में प्रस्तुत किया जाता है।

- कार्यक्रम प्रबंधन दृष्टिकोण (Programme Management Approach): इसमें संगठन को अपने सामाजिक उद्देश्यों, उन्हें प्राप्त करने की योजना, और फीडबैक एवं नियंत्रण की प्रक्रिया का खुलासा करना होता है।

- समग्र कल्याण सैद्धांतिक दृष्टिकोण (Integral Welfare Theoretical Approach): इसमें वित्तीय विवरणों में सामाजिक लाभ और सामाजिक लागत दोनों को शामिल किया जाता है।

- चित्रात्मक दृष्टिकोण (Pictorial Approach): इस दृष्टिकोण में संगठन द्वारा किए गए विभिन्न कल्याणकारी कार्यों की तस्वीरें वार्षिक रिपोर्ट में प्रस्तुत की जाती हैं।

उत्तरदायित्व लेखांकन के संदर्भ में उत्तरदायित्व केंद्रों के प्रकार:

| केंद्र | उद्देश्य | उदाहरण |

| लागत केंद्र | खर्च के लिए उत्तरदायी | उत्पादन विभाग |

| राजस्व केंद्र | राजस्व उत्पन्न करने के लिए उत्तरदायी | विपणन विभाग |

| लाभ केंद्र | राजस्व और लागत दोनों के लिए उत्तरदायी | खुदरा स्टोर विभाग |

| निवेश केंद्र | लाभ के साथ-साथ केंद्र में परिसंपत्तियों के रूप में किए गए निवेश के लिए भी जिम्मेदार | अनुसंधान एवं विकास विभाग |

सामाजिक लेखांकन, उद्यम द्वारा वहन किए गए सामाजिक लागतों (Social Costs) और निर्मित सामाजिक लाभों (Social Benefits) के लेखांकन से संबंधित है।

- नेशनल एसोसिएशन ऑफ अकाउंटेंट्स (NAA) समिति ने इसे इस प्रकार परिभाषित किया है: “सामाजिक लेखांकन का तात्पर्य किसी संस्थान के समाज पर पड़ने वाले सामाजिक और आर्थिक प्रभावों की पहचान, मापन, निगरानी और रिपोर्टिंग से है।”

- उदाहरण:

- “गो ग्रीन” अभियान – हीरो मोटोकॉर्प द्वारा (जलवायु परिवर्तन से निपटने और हरित भविष्य को बढ़ावा देने के लिए नवीन तकनीकों का सतत प्रथाओं के साथ एकीकरण)।

- “इको-फ्रेंडली डाई” – जयपुर रग्स द्वारा (सतत विकास के लिए पर्यावरण के अनुकूल रंगों का उपयोग)।

- सामाजिक लेखांकन की विशेषताएँ :

- सामाजिक लेखांकन एक कंपनी की सामाजिक जिम्मेदारियों की अभिव्यक्ति है।

- यह उन संसाधनों के उपयोग और प्रभाव पर केंद्रित होता है जो कंपनी समाज से प्राप्त करती है।

- सामाजिक लेखांकन यह दर्शाता है कि किसी फर्म (Firm) और समाज (Society) के बीच कैसा पारस्परिक संबंध है।

- समाज में फर्म की वांछनीयता निर्धारित करता है – यह मापने में सहायक होता है कि कोई कंपनी समाज के लिए कितनी हितकारी (Desirable) या हानिकारक (Harmful) है।

- यह लेखांकन को सामाजिक विज्ञानों पर लागू करता है।

- यह व्यवसाय की गतिविधियों से उत्पन्न सामाजिक लागत और सामाजिक लाभ दोनों को ध्यान में रखता है।

उत्तरदायित्व लेखांकन एक प्रबंधन लेखांकन प्रणाली है, जिसमें संगठन को छोटे उत्तरदायित्व केंद्रों (Responsibility Centers) में विभाजित किया जाता है। यह नियंत्रणीयता सिद्धांत (Controllability Principle) पर आधारित होता है, जिसमें प्रत्येक केंद्र का संचालन एक निर्दिष्ट व्यक्ति द्वारा किया जाता है, जो उसके समग्र प्रदर्शन के लिए उत्तरदायी होता है।

- प्रत्येक उत्तरदायित्व केंद्र के प्रदर्शन की निर्धारित लक्ष्यों से तुलना की जाती है तथा विचलन पाए जाने पर आवश्यक सुधारात्मक कदम उठाए जाते हैं।

- उत्तरदायित्व लेखांकन के संदर्भ में उत्तरदायित्व केंद्रों के प्रकार:

| केंद्र | उद्देश्य | उदाहरण |

| लागत केंद्र | खर्च के लिए उत्तरदायी | उत्पादन विभाग |

| राजस्व केंद्र | राजस्व उत्पन्न करने के लिए उत्तरदायी | विपणन विभाग |

| लाभ केंद्र | राजस्व और लागत दोनों के लिए उत्तरदायी | खुदरा स्टोर विभाग |

| निवेश केंद्र | लाभ के साथ-साथ केंद्र में परिसंपत्तियों के रूप में किए गए निवेश के लिए भी जिम्मेदार | अनुसंधान एवं विकास विभाग |

सामाजिक लेखांकन, उद्यम द्वारा वहन किए गए सामाजिक लागतों (Social Costs) और निर्मित सामाजिक लाभों (Social Benefits) के लेखांकन से संबंधित है।

- इंस्टीट्यूट ऑफ चार्टर्ड अकाउंटेंट्स ऑफ इंडिया (ICAI) ने सामाजिक लेखांकन को इस प्रकार परिभाषित किया है: “सामाजिक लेखांकन एक संगठन के सामाजिक और नैतिक प्रदर्शन को मापने, समझने, रिपोर्ट करने और अंततः सुधारने का एक तरीका है।”

- नेशनल एसोसिएशन ऑफ अकाउंटेंट्स समिति ने सामाजिक लेखांकन को “समाज पर किसी संस्था के सामाजिक और आर्थिक प्रभावों की पहचान,मापन, निगरानी और रिपोर्टिंग” के रूप में परिभाषित किया है।

शास्त्रीय दृष्टिकोण (Classical Approach): इस दृष्टिकोण के अनुसार एक व्यवसाय कानूनी और नैतिक नियमों का पालन करते हुए और समाज के सर्वोत्तम हित में कार्य करते हुए लाभ को अधिकतम करता है।

वर्णनात्मक दृष्टिकोण (Descriptive Approach): इसमें वित्तीय विवरणों के साथ सामाजिक गतिविधियों को विवरणात्मक रूप में प्रस्तुत किया जाता है।

कार्यक्रम प्रबंधन दृष्टिकोण (Programme Management Approach): इसमें संगठन को अपने सामाजिक उद्देश्यों, उन्हें प्राप्त करने की योजना, और फीडबैक एवं नियंत्रण की प्रक्रिया का खुलासा करना होता है।

समग्र कल्याण सैद्धांतिक दृष्टिकोण (Integral Welfare Theoretical Approach): इसमें वित्तीय विवरणों में सामाजिक लाभ और सामाजिक लागत दोनों को शामिल किया जाता है।

चित्रात्मक दृष्टिकोण (Pictorial Approach): इस दृष्टिकोण में संगठन द्वारा किए गए विभिन्न कल्याणकारी कार्यों की तस्वीरें वार्षिक रिपोर्ट में प्रस्तुत की जाती हैं।

उत्तरदायित्व लेखांकन के संदर्भ में उत्तरदायित्व केंद्रों के प्रकार:

केंद्र

उद्देश्य

उदाहरण

लागत केंद्र

खर्च के लिए उत्तरदायी

उत्पादन विभाग

राजस्व केंद्र

राजस्व उत्पन्न करने के लिए उत्तरदायी

विपणन विभाग

लाभ केंद्र

राजस्व और लागत दोनों के लिए उत्तरदायी

खुदरा स्टोर विभाग

निवेश केंद्र

लाभ के साथ-साथ केंद्र में परिसंपत्तियों के रूप में किए गए निवेश के लिए भी जिम्मेदार

अनुसंधान एवं विकास विभाग

सामाजिक लेखांकन, उद्यम द्वारा वहन किए गए सामाजिक लागतों (Social Costs) और निर्मित सामाजिक लाभों (Social Benefits) के लेखांकन से संबंधित है।

नेशनल एसोसिएशन ऑफ अकाउंटेंट्स (NAA) समिति ने इसे इस प्रकार परिभाषित किया है: “सामाजिक लेखांकन का तात्पर्य किसी संस्थान के समाज पर पड़ने वाले सामाजिक और आर्थिक प्रभावों की पहचान, मापन, निगरानी और रिपोर्टिंग से है।”

उदाहरण: “गो ग्रीन” अभियान – हीरो मोटोकॉर्प द्वारा (जलवायु परिवर्तन से निपटने और हरित भविष्य को बढ़ावा देने के लिए नवीन तकनीकों का सतत प्रथाओं के साथ एकीकरण)।

“इको-फ्रेंडली डाई” – जयपुर रग्स द्वारा (सतत विकास के लिए पर्यावरण के अनुकूल रंगों का उपयोग)।

सामाजिक लेखांकन की विशेषताएँ : सामाजिक लेखांकन एक कंपनी की सामाजिक जिम्मेदारियों की अभिव्यक्ति है।

यह उन संसाधनों के उपयोग और प्रभाव पर केंद्रित होता है जो कंपनी समाज से प्राप्त करती है।

सामाजिक लेखांकन यह दर्शाता है कि किसी फर्म (Firm) और समाज (Society) के बीच कैसा पारस्परिक संबंध है।

समाज में फर्म की वांछनीयता निर्धारित करता है – यह मापने में सहायक होता है कि कोई कंपनी समाज के लिए कितनी हितकारी (Desirable) या हानिकारक (Harmful) है।

यह लेखांकन को सामाजिक विज्ञानों पर लागू करता है।

यह व्यवसाय की गतिविधियों से उत्पन्न सामाजिक लागत और सामाजिक लाभ दोनों को ध्यान में रखता है।

उत्तरदायित्व लेखांकन एक प्रबंधन लेखांकन प्रणाली है, जिसमें संगठन को छोटे उत्तरदायित्व केंद्रों (Responsibility Centers) में विभाजित किया जाता है। यह नियंत्रणीयता सिद्धांत (Controllability Principle) पर आधारित होता है, जिसमें प्रत्येक केंद्र का संचालन एक निर्दिष्ट व्यक्ति द्वारा किया जाता है, जो उसके समग्र प्रदर्शन के लिए उत्तरदायी होता है।

प्रत्येक उत्तरदायित्व केंद्र के प्रदर्शन की निर्धारित लक्ष्यों से तुलना की जाती है तथा विचलन पाए जाने पर आवश्यक सुधारात्मक कदम उठाए जाते हैं।

उत्तरदायित्व लेखांकन के संदर्भ में उत्तरदायित्व केंद्रों के प्रकार:

केंद्र

उद्देश्य

उदाहरण

लागत केंद्र

खर्च के लिए उत्तरदायी

उत्पादन विभाग

राजस्व केंद्र

राजस्व उत्पन्न करने के लिए उत्तरदायी

विपणन विभाग

लाभ केंद्र

राजस्व और लागत दोनों के लिए उत्तरदायी

खुदरा स्टोर विभाग

निवेश केंद्र

लाभ के साथ-साथ केंद्र में परिसंपत्तियों के रूप में किए गए निवेश के लिए भी जिम्मेदार

अनुसंधान एवं विकास विभाग

सामाजिक लेखांकन, उद्यम द्वारा वहन किए गए सामाजिक लागतों (Social Costs) और निर्मित सामाजिक लाभों (Social Benefits) के लेखांकन से संबंधित है।

इंस्टीट्यूट ऑफ चार्टर्ड अकाउंटेंट्स ऑफ इंडिया (ICAI) ने सामाजिक लेखांकन को इस प्रकार परिभाषित किया है: “सामाजिक लेखांकन एक संगठन के सामाजिक और नैतिक प्रदर्शन को मापने, समझने, रिपोर्ट करने और अंततः सुधारने का एक तरीका है।”

नेशनल एसोसिएशन ऑफ अकाउंटेंट्स समिति ने सामाजिक लेखांकन को “समाज पर किसी संस्था के सामाजिक और आर्थिक प्रभावों की पहचान,मापन, निगरानी और रिपोर्टिंग” के रूप में परिभाषित किया है।