वित्तीय रूपरेखा: पूंजी संरचना, पूंजी की लागत एवं लाभ वितरण की संरचना किसी भी व्यवसाय की वित्तीय नीति और दीर्घकालीन स्थिरता का आधार होती है। प्रभावी पूंजी संरचना और न्यूनतम पूंजी लागत से लाभप्रदता बढ़ाई जा सकती है, जिससे निवेशकों और शेयरधारकों का विश्वास भी मजबूत होता है। उचित लाभ वितरण नीतियाँ व्यवसाय की छवि को बेहतर बनाती हैं और विपणन में भी सहायक सिद्ध होती हैं।

पूँजी संरचना (Capital Structure)

विगत वर्षों में पूछे गये प्रश्न

| वर्ष | प्रश्न | अंक |

| 2023 | ‘पूँजी संरचना की अप्रासंगिकता’ का सिद्धान्त किसने प्रतिपादित किया ? सिद्धान्त की एक प्रमुख अवधारणा लिखिए। | 2M |

| 2018 | कार्यशील पूँजी की परिचालन चक्र अवधारणा क्या है? | 5M |

| 2016 | पूँजी संरचना अवधारणा में शुद्ध आय एवं शुद्ध संचालन आय के सिद्धान्त में भिन्नताएँ बताइये | 5M |

| 2016 | शुद्ध कार्यशील पूँजी से आप क्या समझते हैं ? | 2M |

| 2016 | एक कंपनी की ‘पूंजी संरचना’ क्या है ? | 5M |

- पूंजी संरचना से तात्पर्य उस विशेष मिश्रण (Mix) से है, जिसमें कोई कंपनी अपने संचालन और विस्तार के लिए ऋण (Debt) और इक्विटी (Equity) का उपयोग करती है। यह किसी व्यवसाय के वित्तीय ढांचे को दर्शाता है।

- स्वामित्व पूंजी – इक्विटी शेयर पूंजीl, प्राथमिक शेयर पूंजी, संचित निधि और अधिशेष

- उधारी पूंजी – ऋण, डिबेंचर, सार्वजनिक जमा, अन्य

पूंजी संरचना का मूल्यांकन

- ऋण-से-इक्विटी अनुपात (D/E Ratio)

- किसी कंपनी की पूंजी संरचना का मूल्यांकन करने के लिए विभिन्न वित्तीय अनुपात (Ratios) का उपयोग किया जाता है। ये अनुपात यह निर्धारित करने में मदद करते हैं कि कंपनी अपनी वित्तीय जरूरतों को पूरा करने के लिए ऋण (Debt) और इक्विटी (Equity) का किस हद तक उपयोग कर रही है।

- Leverage अनुपात

- यह अनुपात (Leverage Ratio) किसी कंपनी के वित्तीय ढांचे का व्यापक दृष्टिकोण प्रदान करता है, क्योंकि यह कुल वित्तपोषण (Total Financing) में ऋण और इक्विटी दोनों को ध्यान में रखता है। यह बताता है कि कंपनी की कुल पूंजी (Capital) में से कितनी राशि ऋण (Debt) के रूप में प्राप्त हो रही है।

पूंजी संरचना की विशेषताएँ :

ऋण-

- ऋण लेने पर कंपनी को ऋण धारकों (Bondholders) को निश्चित मूलधन (Principal) और ब्याज (Interest) चुकाना होता है।ऋण धारकों को इक्विटी शेयरधारकों की तुलना में कम जोखिम होता है, इसलिए कंपनियों के लिए ऋण उपकरण (Debt Instruments) की लागत कम होती है।

- ऋण वित्तपोषण (Debt Financing) इक्विटी की तुलना में सस्ता होता है, लेकिन इसमें नियमित भुगतान की बाध्यता होती है, जिससे वित्तीय जोखिम बढ़ सकता है।

- यदि कोई कंपनी अत्यधिक ऋण लेकर उसका सही उपयोग नहीं कर पाती, तो उसे ऋण-जाल में फंसने का खतरा हो सकता है।

इक्विटी

- इक्विटी वित्तपोषण (Equity Financing) में लाभांश (Dividend) का नियमित भुगतान सुनिश्चित नहीं होता, जिससे यह शेयरधारकों के लिए महंगा साबित हो सकता है।

- कंपनी पर लाभांश भुगतान की अनिवार्यता नहीं होती, जिससे यह ऋण की तुलना में कम जोखिमपूर्ण होता है।

- इक्विटी वित्तपोषण का उपयोग लंबी अवधि के लिए किया जाता है, जिससे कंपनी को वित्तीय दबाव से राहत मिलती है।

पूंजी संरचना का प्रभाव

- पूंजी की लागत:

- ऋण बनाम इक्विटी (Debt vs. Equity): ऋण कर लाभ (Tax Benefits) के कारण सस्ता होता है, जिससे कुल पूंजी लागत कम हो सकती है, लेकिन अत्यधिक ऋण वित्तीय जोखिम बढ़ा सकता है और इक्विटी की लागत बढ़ा सकता है।

- वित्तीय जोखिम :

- Leverage : अधिक ऋण लेने से वित्तीय जोखिम बढ़ता है, क्योंकि कंपनी को निश्चित भुगतान करने पड़ते हैं, जिससे वित्तीय संकट या दिवालियापन का खतरा हो सकता है।

- इक्विटी पर प्रतिफल (ROE):

- Leverage प्रभाव : यदि कंपनी का रिटर्न ऋण की लागत से अधिक होता है, तो ऋण से ROE बढ़ सकता है, लेकिन यदि रिटर्न कम होता है, तो नुकसान भी अधिक हो सकता है।

- कंपनी का मूल्यांकन :

- संतुलित संरचना (Optimal Structure): एक संतुलित पूंजी संरचना पूंजी लागत को कम करके कंपनी के मूल्य को अधिकतम करती है।

- नकदी प्रवाह प्रबंधन :

- ऋण दायित्व – अधिक ऋण होने पर नियमित नकदी प्रवाह की आवश्यकता होती है, जिससे लचीलापन सीमित हो सकता है, जबकि इक्विटी अधिक वित्तीय स्वतंत्रता प्रदान करती है।

- नियंत्रण और स्वामित्व :

- ऋण: नियंत्रण बनाए रखने में मदद करता है, लेकिन ऋणदाता कुछ प्रतिबंध (Restrictive Covenants) लगा सकते हैं।

- इक्विटी: स्वामित्व को कमजोर करता है, लेकिन वित्तीय जोखिम नहीं बढ़ाता।

- शेयर मूल्य पर प्रभाव:

- निवेशक की धारणा – संतुलित पूंजी संरचना निवेशकों के विश्वास को बढ़ा सकती है और स्टॉक की कीमतों को स्थिर बनाए रख सकती है।

- कर प्रभाव :

- कर लाभ (Tax Shield): ऋण पर ब्याज कर में कटौती योग्य (Tax Deductible) होता है, जिससे कुल कर देनदारी कम हो जाती है।

- वित्तीय लचीलापन :

- इक्विटी –आर्थिक मंदी के दौरान अधिक लचीलापन प्रदान करती है, अधिक ऋण भविष्य में उधार लेने की क्षमता को सीमित कर सकता है।

- विकास के अवसर:

- ऋण: विस्तार के लिए फंडिंग कर सकता है, लेकिन भविष्य की उधारी को सीमित कर सकता है।

- इक्विटी: बिना तत्काल पुनर्भुगतान दायित्वों के विकास को समर्थन देता है।

- क्रेडिट रेटिंग :

- ऋण प्रभाव: अत्यधिक ऋण से क्रेडिट रेटिंग कम हो सकती है, जिससे उधारी की लागत बढ़ सकती है।

पूंजी संरचना को प्रभावित करने वाले कारक

- नकदी प्रवाह स्थिति – यदि कंपनी के नकदी प्रवाह (Cash Flow) में अधिक आउटफ्लो हो रहा है, तो आगे ऋण वित्तपोषण (Debt Financing) बनाए रखना मुश्किल हो सकता है। अप्रत्याशित दायित्वों (Unexpected Obligations) को पूरा करने के लिए कंपनी को पर्याप्त नकद भंडार (Cash Reserves) बनाए रखने की आवश्यकता होती है।

- ब्याज कवरेज अनुपात (ICR)-यदि यह अनुपात अधिक (कम से कम 1 से अधिक) है, तो ब्याज भुगतान में विफलता का कोई जोखिम नहीं होता।

- ऋण सेवा कवरेज अनुपात (DSCR) : यह अनुपात कंपनी की ऋण चुकाने की क्षमता को दर्शाता है।,यह नकद लाभ (Cash Profits) की तुलना कुल ऋण देनदारियों (मूलधन + ब्याज + प्राथमिक शेयर लाभांश) से करता है।,उच्च DSCR मजबूत ऋण भुगतान क्षमता को दर्शाता है।

- निवेश पर प्रतिफल (RoI) : यह दर्शाता है कि कंपनी कितनी कुशलता से अपनी संपत्तियों (Assets) से मुनाफा कमा रही है।, उच्च ROI होने पर, कंपनी ऋण का अधिक उपयोग कर सकती है ताकि प्रति शेयर आय (EPS) बढ़ा सके।

- ऋण की लागत : यदि ऋण की लागत कम होती है, तो कंपनी के लिए अधिक ऋण लेना आसान हो जाता है।

- कर दर

- उच्च कर दरें ऋण को अधिक आकर्षक बनाती हैं, क्योंकि ब्याज कर-कटौती योग्य (Tax Deductible) होता है, जबकि लाभांश पर अधिक कर लगता है।

- इक्विटी की लागत : जब कंपनी अधिक ऋण लेती है, तो इक्विटी का जोखिम बढ़ जाता है, जिससे इक्विटी की लागत भी बढ़ सकती है और शेयर की कीमतें गिर सकती हैं।

- फ्लोटेशन लागत : पूंजी जुटाने में शामिल लागतें, जैसे कि शेयर या डिबेंचर जारी करने की लागत, पूंजी संरचना के चुनाव को प्रभावित करती हैं।

- अन्य कारक : स्टॉक बाजार की स्थितियाँ, समान उद्योगों की पूंजी संरचना और विनियामक ढांचा भी पूंजी संरचना निर्धारण में महत्वपूर्ण भूमिका निभाते हैं।

पूंजी संरचना सिद्धांत

शुद्ध आय सिद्धांत – डेविड ड्यूरंड द्वारा

- डेविड ड्यूरंड द्वारा प्रस्तावित शुद्ध आय सिद्धांत (Net Income Theory) यह सुझाव देता है कि कोई कंपनी अधिक ऋण (Debt Financing) का उपयोग करके अपने मूल्य (Firm Value) को बढ़ा सकती है और अपनी कुल पूंजी लागत (Cost of Capital) को कम कर सकती है।

- चूंकि ऋण इक्विटी से सस्ता होता है (कर लाभ के कारण), इसलिए ऋण-से-इक्विटी अनुपात (Debt-to-Equity Ratio) बढ़ाने से कुल पूंजी लागत (WACC) कम होती है और कंपनी का मूल्य बढ़ता है।

मुख्य मान्यताएँ

- कंपनी पर कोई कॉरपोरेट कर (Corporate Taxes) नहीं लगते।

- ऋण हमेशा इक्विटी से सस्ता होता है।

- ऋण की लागत (Cost of Debt) स्थिर रहती है।

- Leverage बढ़ने से इक्विटी की लागत (Cost of Equity) नहीं बढ़ती।

आशय

- कंपनियों को अपने पूंजी ढांचे में अधिकतम ऋण (Debt) शामिल करना चाहिए ताकि उनके मूल्य को अधिकतम किया जा सके।

- अधिक ऋण = कम पूंजी लागत = अधिक कंपनी मूल्य

आलोचना

- वास्तविकता में, अत्यधिक ऋण वित्तीय जोखिम (Financial Risk) बढ़ाता है, जिससे इक्विटी की लागत भी बढ़ जाती है।, इस सिद्धांत को अव्यवहारिक (Unrealistic) माना जाता है,

शुद्ध परिचालन आय सिद्धांत – डेविड ड्यूरंड द्वारा

- डेविड ड्यूरंड का शुद्ध परिचालन आय सिद्धांत (NOI Theory) शुद्ध आय सिद्धांत (NI Theory) का विरोध करता है और यह बताता है कि किसी कंपनी का पूंजी ढांचा (Capital Structure) उसके कुल मूल्य (Firm Value) को निर्धारित करने में कोई भूमिका नहीं निभाता।

- पूंजी लागत (Cost of Capital) ऋण-इक्विटी मिश्रण (Debt-Equity Mix) के बावजूद स्थिर रहती है।

मुख्य मान्यताएँ

- बाजार किसी कंपनी के जोखिम का आकलन उसकी पूंजी संरचना के बजाय व्यावसायिक आय (Business Income) के आधार पर करता है।

- ऋण सस्ता होता है, लेकिन यह वित्तीय जोखिम (Financial Risk) बढ़ाता है, जिससे इक्विटी की लागत (Cost of Equity) बढ़ जाती है।

- कुल भारित औसत पूंजी लागत (WACC) अपरिवर्तित (Unchanged) रहती है।

निहितार्थ

- कोई कंपनी अपनी पूंजी संरचना बदलकर अपने मूल्य (Firm Value) को नहीं बढ़ा सकती।

- पूंजी संरचना का कोई प्रभाव नहीं पड़ता, इसलिए प्रबंधकों को वित्तपोषण संरचना के बजाय व्यावसायिक संचालन (Business Operations) पर ध्यान देना चाहिए।

आलोचना

- यह ऋण के कर लाभ (Tax Advantages of Debt) की अनदेखी करता है।

- यह मानता है कि ऋण से उत्पन्न जोखिम पूरी तरह इक्विटी लागत (Cost of Equity) में वृद्धि से संतुलित हो जाता है, जो हमेशा सही नहीं होता।

परंपरागत दृष्टिकोण (मध्यवर्ती सिद्धांत)

- परंपरागत दृष्टिकोण, जिसे मध्यवर्ती सिद्धांत (Intermediate Approach) भी कहा जाता है, शुद्ध आय (NI) और शुद्ध परिचालन आय (NOI) सिद्धांतों के तत्वों को मिलाकर प्रस्तुत किया गया है।

- यह दृष्टिकोण यह सुझाव देता है कि एक आदर्श पूंजी संरचना (Optimal Capital Structure) होती है, जिसमें ऋण और इक्विटी का संतुलन बनाकर भारित औसत पूंजी लागत (WACC) को न्यूनतम किया जा सकता है और कंपनी के मूल्य (Firm Value) को अधिकतम किया जा सकता है।

पूंजी संरचना के चरण

- Leveraging प्रभाव (अनुकूल चरण)

- मध्यम स्तर का ऋण भारित औसत पूंजी लागत (WACC) को कम करता है, क्योंकि ऋण इक्विटी की तुलना में सस्ता होता है।

- तटस्थ चरण (संतुलित पूंजी संरचना)

- एक ऐसा बिंदु जहां ऋण के लाभ को बढ़ती इक्विटी लागत संतुलित कर देती है।

- अत्यधिक Leveraging प्रभाव (अवांछनीय चरण)

- अत्यधिक ऋण वित्तीय जोखिम को बढ़ाता है, जिससे भारित औसत पूंजी लागत (WACC) बढ़ जाती है और कंपनी का मूल्य घटने लगता है।

निहितार्थ

- कंपनियों को मध्यम स्तर का ऋण इस्तेमाल करना चाहिए ताकि वे अपने मूल्य को अधिकतम कर सकें और अत्यधिक वित्तीय जोखिम से बच सकें।

- आलोचनायह सिद्धांत सटीक दिशा-निर्देश नहीं देता कि आदर्श पूंजी संरचना (Optimal Capital Structure) कैसे तय की जाए।

मोदीग्लियानी और मिलर (M&M) प्रमेय

प्रस्तावना 1: पूंजी संरचना अप्रासंगिकता (करों के बिना)

- एक संपूर्ण बाजार (Perfect Market) में, पूंजी संरचना का कंपनी के मूल्य पर कोई प्रभाव नहीं पड़ता।

- कंपनी चाहे केवल ऋण ले, केवल इक्विटी का उपयोग करे, या दोनों का मिश्रण अपनाए, उसका मूल्य समान रहेगा।

- मान्यताएँ: कोई कर नहीं, कोई दिवालियापन लागत नहीं, सभी को संपूर्ण जानकारी उपलब्ध है ,

प्रस्तावना 2 : Leverage बढ़ने से इक्विटी लागत बढ़ती है

- जब कोई कंपनी अधिक ऋण लेती है, तो इसकी इक्विटी जोखिमपूर्ण हो जाती है, जिससे इक्विटी की लागत (Cost of Equity) बढ़ जाती है।

- सस्ते ऋण से मिलने वाला लाभ, इक्विटी लागत में वृद्धि से संतुलित हो जाता है, जिससे कुल पूंजी लागत (WACC) अपरिवर्तित रहती है।

M&M प्रमेय करों के साथ (संशोधित मॉडल)

- जब कॉर्पोरेट कर (Corporate Taxes) को ध्यान में रखा जाता है, तो ऋण वित्तपोषण कर योग्य आय को कम करता है, जिससे कंपनी का मूल्य बढ़ता है।

- कंपनियों को अधिक से अधिक ऋण लेना चाहिए ताकि ब्याज भुगतान पर मिलने वाले कर लाभ (Tax Shield) का पूरा फायदा उठाया जा सके।

निहितार्थ

- करों के बिना: पूंजी संरचना अप्रासंगिक होती है।

- करों के साथ: कंपनियों को अधिक ऋण लेना चाहिए ताकि वे अपने मूल्य को बढ़ा सकें।

आलोचना

- वास्तविक दुनिया में दिवालियापन लागत (Bankruptcy Costs) और अपूर्ण बाजार (Imperfect Markets) के कारण अत्यधिक ऋण लेना जोखिमपूर्ण हो सकता है।

पेकिंग ऑर्डर सिद्धांत – मायर्स और माजलुफ द्वारा

- कंपनियाँ आंतरिक वित्तपोषण (Internal Financing – संचित लाभ) को ऋण और इक्विटी से अधिक प्राथमिकता देती हैं।

- यदि बाहरी वित्तपोषण की आवश्यकता होती है, तो कंपनियाँ पहले ऋण (Debt) को प्राथमिकता देती हैं और अंत में इक्विटी (Equity) जारी करती हैं।नई इक्विटी जारी करने से यह संकेत मिल सकता है कि कंपनी अधिक मूल्यांकनित (Overvalued) हो सकती है, जिससे निवेशकों का विश्वास कम हो सकता है।

वित्तपोषण की प्राथमिकता का क्रम

- आंतरिक निधि (Retained Earnings)

- ऋण वित्तपोषण (ऋण, बॉन्ड, etc.)

- इक्विटी वित्तपोषण (नए शेयर जारी करना)

निहितार्थ

- लाभदायक कंपनियाँ कम ऋण लेती हैं, क्योंकि उनके पास अधिक संचित लाभ होता है।

- तेजी से बढ़ती कंपनियाँ (High-Growth Firms) अधिक ऋण पर निर्भर रहती हैं, क्योंकि वे आंतरिक निधियों को जल्दी समाप्त कर देती हैं।

आलोचना

- यह सिद्धांत इक्विटी वित्तपोषण के संभावित लाभों की अनदेखी करता है।

पूँजी की लागत (Cost of Capital)

- पूंजी की लागत निवेशकों या लेनदारों द्वारा किसी व्यवसाय को पूंजी प्रदान करने के लिए अपेक्षित प्रतिफल की दर है। यह निधि प्राप्त करने की लागत है, चाहे इक्विटी या ऋण के माध्यम से और इसमें शेयरधारकों द्वारा अपेक्षित प्रतिफल और ऋण पर ब्याज व्यय शामिल हैं।

- ऋण की लागत (Cost of Debt): ऋण की लागत केवल वह ब्याज दर है जो कंपनी अपने ऋण पर भुगतान करती है

- सूत्र (Formula):

T – कर दर (Tax Rate)

- इक्विटी की लागत (Cost of Equity): इक्विटी की लागत वह प्रतिशत रिटर्न है जो कंपनी के शेयरधारकों द्वारा मांगा जाता है।

- सूत्र (Formula):

Rf – जोखिम-मुक्त दर, β – जोखिम का अनुमान, Rm – बाजार जोखिम प्रीमियम

- वेटेड एवरेज कॉस्ट ऑफ कैपिटल(Weighted Average Cost of Capital – WACC):

- परिभाषा (Definition): किसी फर्म की समग्र पूंजी की लागत उपरोक्त दी गई लागतों के वेटेड एवरेज पर आधारित होती है।

- सूत्र (Formula):

(ऋण का भार × ऋण की लागत)

पूंजी की लागत की गणना का महत्व

पूंजी बजटिंग निर्णय (Capital Budgeting Decisions)

- पूंजी लागत का उपयोग कंपनियां निवेश परियोजनाओं के मूल्यांकन के लिए करती हैं।

- यदि किसी परियोजना का संभावित रिटर्न पूंजी लागत से अधिक है, तो उसे स्वीकार किया जाता है, अन्यथा अस्वीकार किया जाता है।

इष्टतम पूंजी संरचना (Optimal Capital Structure)

- पूंजी लागत यह निर्धारित करने में मदद करती है कि कंपनी को ऋण और इक्विटी का सही मिश्रण कैसे रखना चाहिए।

- उचित पूंजी संरचना से वित्तीय जोखिम कम होता है और कंपनी का मूल्य अधिकतम होता है।

वित्तीय प्रदर्शन का मूल्यांकन (Financial Performance Evaluation)

- पूंजी लागत किसी कंपनी के निवेश पर रिटर्न (ROI) को मापने के लिए एक बेंचमार्क (Benchmark) की तरह काम करती है।

- यदि कंपनी का ROI उसकी पूंजी लागत से अधिक है, तो यह लाभदायक और वित्तीय रूप से स्थिर मानी जाती है।

निवेश और विस्तार निर्णय (Investment and Expansion Decisions)

- जब कोई कंपनी नई परियोजनाओं, विस्तार या अधिग्रहण पर विचार कर रही होती है, तो वह अनुमानित रिटर्न की तुलना पूंजी लागत से करती है।

- यदि अपेक्षित लाभ पूंजी लागत से अधिक है, तो कंपनी निवेश करने का निर्णय लेती है।

लाभांश नीति (Dividend Policy)

- यह तय करने में मदद करता है कि कंपनी को कितना लाभांश देना चाहिए और कितना मुनाफा पुनर्निवेश करना चाहिए।

- यदि पूंजी लागत अधिक है, तो कंपनी अधिक लाभ को पुनर्निवेश करने का विकल्प चुन सकती है।

लाभों का विभाजन (Distribution of Profit)

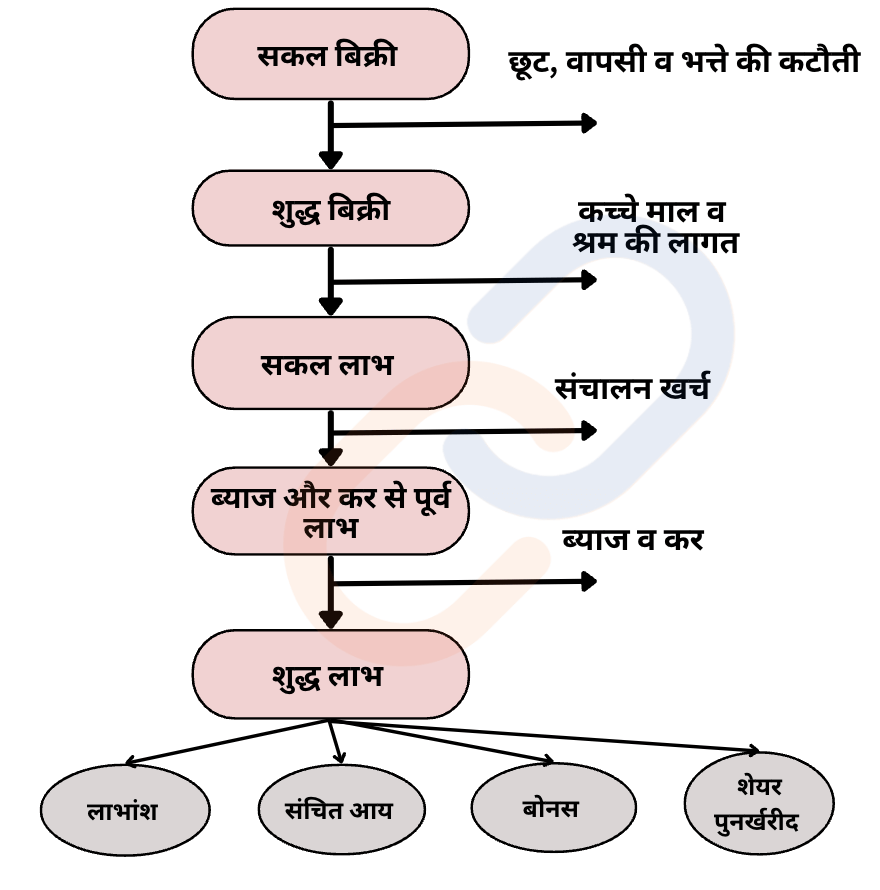

लाभ वितरण वह प्रक्रिया है जिसके द्वारा किसी कंपनी के लाभ को विभिन्न हितधारकों, जैसे कि शेयरधारकों, कर्मचारियों, और प्रबंधन के बीच आवंटित किया जाता है।

व्यक्तिगत साझेदार (Single Partner):

- लाभ-हानि खाता (Profit-Loss Account):

एकल साझेदार के मामले में, लाभ वितरण लाभ-हानि खाते के अनुसार किया जाता है।

साझेदारी (Partnership):

- लाभ-हानि विनियोजन खाता (Preparation of Profit-Loss Appropriation Account):

साझेदारी में, लाभ वितरण के लिए एक विशेष खाते की तैयारी की जाती है जिसे लाभ-हानि विनियोजन खाता कहते हैं। - समायोजन (Modifications):

- पूंजी पर ब्याज (Interest on Capital)

- निकासी पर ब्याज (Interest on Drawings):

- साझेदारों को कमीशन (Commission to Partners)

- साझेदारों को वेतन (Salary to Partners)

- शेयरधारिता के अनुसार लाभ का वितरण (Distribution of Profit According to Shareholding): अंत में, लाभ को साझेदारों के शेयरधारिता के अनुसार वितरित किया जाता है।

- कंपनी (Company):

- प्रबंधन लाभांश नीति के अनुसार लाभांश वितरण का निर्णय करता है।

- प्राथमिकता शेयरधारक (Preferential shareholders) नियमित रूप से लाभांश प्राप्त करते हैं।

- लाभांश के प्रकार:

- नकद लाभांश (Cash Dividends): लाभांश की राशि सीधे शेयरधारक के खाते में स्थानांतरित की जाती है।

- स्टॉक लाभांश (Stock Dividends): कंपनी के मौजूदा शेयरधारकों को अतिरिक्त शेयर जारी किए जाते हैं।

- विशेष लाभांश (Special Dividends): कंपनी अपने शेयरधारकों को विशेष रूप से पुरस्कृत करती है, जो आमतौर पर एक बार या असामान्य रूप से उच्च लाभांश होता है।