दोहरी प्रविष्टि प्रणाली अध्याय, लेखांकन & अंकेक्षण विषय का एक महत्वपूर्ण भाग है, जो प्रत्येक लेन-देन को दो पहलुओं में रिकॉर्ड करने की पद्धति को स्पष्ट करता है। इस प्रणाली के माध्यम से व्यापारिक लेन-देन की सटीकता और संतुलन सुनिश्चित किया जाता है। यह अध्याय लेखांकन की पारदर्शिता और विश्वसनीयता को बनाए रखने की नींव प्रदान करता है।

व्यावसायिक लेखांकन लेन-देन के तरीके (Methods of Business Accounting Transactions)

व्यावसायिक लेन-देन को रिकॉर्ड करने के दो तरीके हैं:

- एकल प्रविष्टि प्रणाली (Single Entry System)

- दोहरी प्रविष्टि प्रणाली (Double Entry System)

एकल प्रविष्टि प्रणाली (Single Entry System)

- यह एक ऐसी लेखा पद्धति है जिसमें आमतौर पर एक नियम के रूप में केवल नकद खाते और व्यक्तिगत खातों का ही रिकॉर्ड रखा जाता है।

- इस तरह से व्यावसायिक लेन-देन और घटनाओं के दोनों पहलुओं को दर्ज नहीं किया जाता है।

- इस प्रणाली में, पहली प्रविष्टि एक खाते के डेबिट में की जाती है, और दूसरी प्रविष्टि दूसरे खाते के क्रेडिट में की जाती है।

- लाभ (Advantages)

- सरल : इस प्रणाली को समझना और लागू करना आसान है।

- कम खर्चीली : इसे बनाए रखने में अधिक लागत नहीं आती।

- छोटे व्यवसायों के लिए उपयुक्त

- लचीली : इसे जरूरत के अनुसार बदला जा सकता है।

- सीमाएँ (Disadvantages)

- गणितीय सटीकता प्रमाणित नहीं की जा सकती : क्योंकि लेन-देन का संतुलन जांचने के लिए ट्रायल बैलेंस तैयार नहीं किया जाता।

- सही लाभ और हानि ज्ञात नहीं हो सकते : क्योंकि सभी लेन-देन का पूरा रिकॉर्ड उपलब्ध नहीं होता।

- तुलनात्मक अध्ययन कठिन : व्यवसाय की वित्तीय स्थिति का विभिन्न वर्षों से तुलनात्मक विश्लेषण करना मुश्किल होता है।

- वित्तीय स्थिति स्पष्ट नहीं होती : बैलेंस शीट तैयार नहीं की जाती, जिससे व्यवसाय की सही वित्तीय स्थिति नहीं जानी जा सकती।

दोहरी प्रविष्टि/द्वि-अंकन प्रणाली (Double Entry System)

- दोहरी प्रविष्टि प्रणाली लेखांकन की एक वैज्ञानिक विधि है जहाँ प्रत्येक लेन-देन दो खातों को प्रभावित करता है – एक खाते को डेबिट किया जाता है, और दूसरे को समान राशि के लिए क्रेडिट किया जाता है (एक में लाभ प्राप्त करना और दूसरे में लाभ देना शामिल है)।

- दोहरी प्रविष्टि प्रणाली इस सिद्धांत पर आधारित है कि “प्रत्येक डेबिट का एक क्रेडिट होता है और प्रत्येक क्रेडिट का एक डेबिट होता है।”

दोहरी प्रविष्टि प्रणाली की विशेषताएँ

- द्वैत पहलू : प्रत्येक लेन-देन के दो पक्ष होते हैं—डेबिट और क्रेडिट।

- व्यवस्थित लेखांकन: वास्तविक, व्यक्तिगत, और नाममात्र सभी प्रकार के खातों को रिकॉर्ड करता है।

- सार्वभौमिक स्वीकृति : यह प्रणाली सभी प्रकार के व्यवसायों द्वारा दुनियाभर में अपनाई जाती है।

- वित्तीय विवरण तैयार करने में सहायक : ट्रायल बैलेंस, लाभ-हानि खाता, और बैलेंस शीट तैयार की जा सकती है।

- लेखांकन समीकरण बनाए रखता है : यह सुनिश्चित करता है कि- परिसंपत्तियाँ = पूंजी + देयताएँ

- वैज्ञानिक और व्यवस्थित : ह एक संरचित दृष्टिकोण का पालन करता है, जिससे वित्तीय रिकॉर्ड सटीक और विश्वसनीय रहते हैं।

- त्रुटि पहचान में सहायक : यह सटीकता बनाए रखता है, जिससे त्रुटियों का पता लगाना आसान हो जाता है।

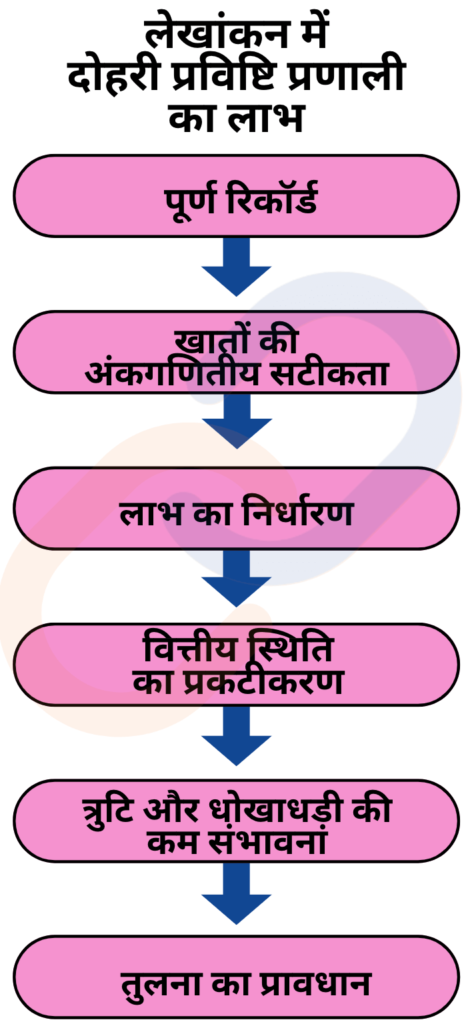

दोहरी प्रविष्टि प्रणाली के लाभ

- लाभ-हानि खाता तैयार करके सकल लाभ और शुद्ध लाभ ज्ञात करने में सहायता करता है।

- लेनदारों, देनदारों और संपत्तियों के रिकॉर्ड बनाए रखने से बैलेंस शीट तैयार करने में सक्षम बनाता है।

- लेनदेन के व्यवस्थित और वैज्ञानिक रिकॉर्डिंग के माध्यम से विश्वसनीय वित्तीय जानकारी सुनिश्चित करता है।

- धोखाधड़ी को रोकता है क्योंकि रिकॉर्ड में हेरफेर करना कठिन हो जाता है।

- विभिन्न अवधियों में बिक्री, खरीद और स्टॉक की तुलना करने की अनुमति देता है, जिससे व्यवसाय की वृद्धि को ट्रैक किया जा सकता है।

- किसी भी समय ट्रायल बैलेंस (Trial Balance) तैयार किया जा सकता है, जिससे खातों की सटीकता सुनिश्चित की जा सके।

दोहरी प्रविष्टि प्रणाली की सीमाएँ

- इस प्रणाली में कई लेखा पुस्तकों का रखरखाव आवश्यक होता है, जो छोटे व्यवसायों के लिए व्यावहारिक नहीं है।

- यह प्रणाली महंगी होती है क्योंकि इसमें कई रिकॉर्ड बनाए रखने पड़ते हैं।

- ट्रायल बैलेंस के मेल खाने के बावजूद खातों की पुस्तकों की पूर्ण सटीकता की कोई गारंटी नहीं होती।

एकल प्रविष्टि प्रणाली एवम् दोहरी प्रविष्टि प्रणाली में अंतर

| एकल प्रविष्टि प्रणाली | दोहरी प्रविष्टि प्रणाली |

| यह कैश बुक पर आधारित होता है। | यह डेबिट और क्रेडिट के सिद्धांत पर आधारित होती है। |

| सरल और बनाए रखना आसान होता है। | जटिल होता है क्योंकि इसमें कई खाते शामिल होते हैं। |

| किसी पेशेवर की आवश्यकता नहीं होती। | एक पेशेवर लेखाकार की आवश्यकता होती है। |

| केवल नकद और व्यक्तिगत खातों का रिकॉर्ड रखता है। | वास्तविक, व्यक्तिगत और नाममात्र सभी प्रकार के खातों का रिकॉर्ड रखता है। |

| छोटे व्यवसायों द्वारा उपयोग किया जाता है। | सार्वभौमिक रूप से सभी प्रकार के व्यवसायों के लिए उपयुक्त है। |

| ट्रायल बैलेंस या बैलेंस शीट तैयार नहीं की जा सकती। | ट्रायल बैलेंस और बैलेंस शीट तैयार की जा सकती है। |

| सीमित वित्तीय जानकारी प्रदान करता है। | व्यापक वित्तीय जानकारी प्रदान करता है। |

| धोखाधड़ी और त्रुटियों का पता लगाना कठिन है। | त्रुटि/धोखाधड़ी का पता लगाना आसान होता है। |

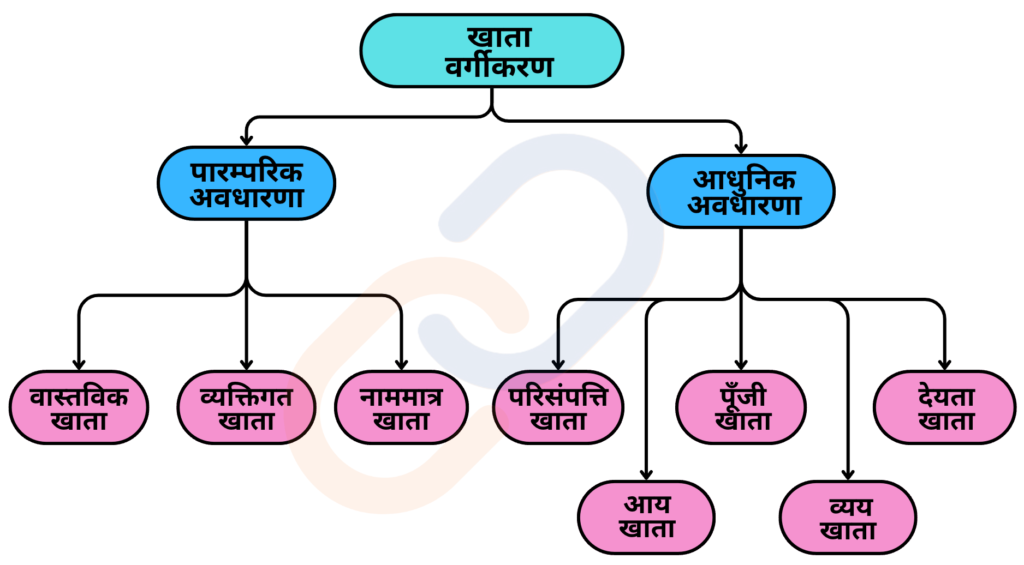

खातों का वर्गीकरण

बुक-कीपिंग का उद्देश्य व्यवसाय में होने वाले सभी लेनदेन का पूर्ण रिकॉर्ड रखना होता है। इस उद्देश्य को प्राप्त करने के लिए, व्यावसायिक लेनदेन को तीन श्रेणियों में वर्गीकृत किया गया है:

व्यक्तिगत खाते (Personal Accounts):

व्यक्तियों, साझेदारी फर्मों, कंपनियों या सहकारी संस्थानों से संबंधित लेनदेन। व्यक्तिगत खातों को आगे तीन भागों में विभाजित किया जाता है:

- प्राकृतिक व्यक्ति आधारित खाते (Natural persons based accounts): ऐसे व्यक्तियों के खाते जो प्राकृतिक व्यक्ति होते हैं, जैसे – अखिल का खाता।

- कृत्रिम या कानूनी व्यक्ति आधारित खाते (Artificial or legal persons based accounts): कंपनियों और संस्थानों के खाते, जैसे – रिलायंस इंडस्ट्रीज लिमिटेड का खाता।

- समूह/प्रतिनिधि व्यक्तिगत खाते (Groups/Representative personal accounts): वे खाते जो किसी व्यक्ति का प्रतिनिधित्व करते हैं, जैसे – वेतन बकाया खाता।

वास्तविक खाते (Real Accounts):

परिसंपत्तियों/संपत्तियों से संबंधित खाते। इन्हें दो भागों में विभाजित किया जाता है:

- मूर्त वास्तविक खाता (Tangible real account): भौतिक रूप से मौजूद संपत्तियों के खाते।

- अमूर्त वास्तविक खाता (Intangible real account): वे खाते जो गैर-भौतिक संपत्तियों से संबंधित होते हैं, जैसे पेटेंट, ट्रेडमार्क आदि।

नाममात्र खाते (Nominal Accounts):

आय, खर्च, हानि और लाभ से संबंधित खाते। उदाहरण – वेतन खाता, किराया खाता, ब्याज खाता, वेतन खाता।

दोहरी प्रविष्टि प्रणाली में शामिल चरण

- स्रोत दस्तावेजों का विश्लेषण : पहला चरण प्रत्येक लेनदेन से संबंधित दस्तावेजों का विश्लेषण करना है। लेनदेन को दर्ज करने से पहले, उसे प्रमाणित करने वाले दस्तावेज़ों जैसे चालान (Invoice) या बैंक स्टेटमेंट की जांच करना आवश्यक होता है। यह वस्तुपरक साक्ष्य अवधारणा (Objective Evidence Concept) को पूरा करता है।

- जर्नल तैयार करना : जर्नल को मूल प्रविष्टि की पुस्तक (Book of Original Entry) कहा जाता है। इसमें सभी लेनदेन पहली बार दर्ज किए जाते हैं। यह चरण लेनदेन को रिकॉर्ड करने की प्रक्रिया शुरू करता है।

- लेजर तैयार करना : लेजर व्यवसाय द्वारा उपयोग किए जाने वाले सभी खातों का एक संग्रह होता है। इसमें खातों को वर्गीकृत किया जाता है और जर्नल की प्रविष्टियों को संबंधित लेजर खातों में पोस्ट किया जाता है।

- ट्रायल बैलेंस तैयार करना : यह लेजर बैलेंस का सारांश होता है, जिसे एक सूची के रूप में तैयार किया जाता है। इसका उद्देश्य लेखांकन त्रुटियों की जांच करना होता है।

- अंतिम खाता तैयार करना : लेखा अवधि के अंत में, व्यवसाय की उपलब्धियों और वित्तीय स्थिति का आकलन करने के लिए अंतिम खाते (Final Accounts) तैयार किए जाते हैं। समें लाभ-हानि खाता, व्यापार खाता और बैलेंस शीट शामिल होती है।

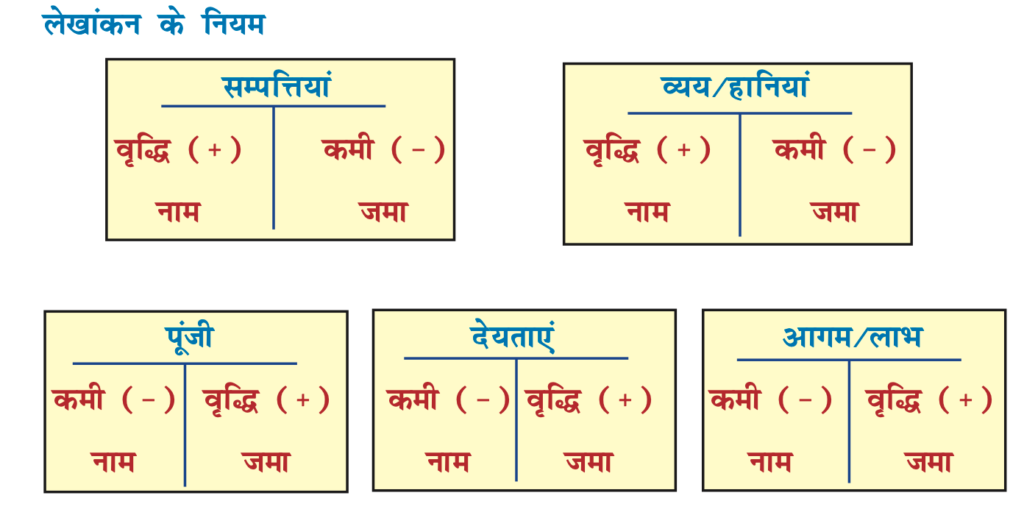

द्वि अंकन प्रणाली के नियम (Rules of Double Entry System)

- जब कोई खाता लेन-देन से लाभ या मूल्य प्राप्त करता है, तो उसे डेबिट (Dr.) किया जाता है, और जब कोई खाता लाभ या मूल्य छोड़ता है या देता है, तो उसे क्रेडिट (Cr.) किया जाता है।

- इसलिए, दोहरी प्रविष्टि प्रणाली (Double-Entry Bookkeeping) का मूल नियम यह है:

“जिस खाते को लाभ मिलता है उसे डेबिट करें, और जो खाता लाभ देता है उसे क्रेडिट करें।”

डेबिट-क्रेडिट नियमों का खातों पर अनुप्रयोग

पारंपरिक अवधारणा : त्रिक नियम (लेखांकन के तीन स्वर्णिम नियम)

| खाते का प्रकार | नियम | उदाहरण |

| व्यक्तिगत खाता | “लेने वाले को डेबिट करें, देने वाले को क्रेडिट करें।” | उदाहरण: Y से ₹1,000 के सामान क्रेडिट पर खरीदे।Y का खाता (Creditor) → क्रेडिट किया जाएगा (क्योंकि Y ने माल दिया)।X का खाता (Debtor) → डेबिट किया जाएगा (क्योंकि X ने माल प्राप्त किया)। |

| वास्तविक खाता | “जो आता है उसे डेबिट करें, जो जाता है उसे क्रेडिट करें” | उदाहरण: ₹30,000 की मशीनरी नकद खरीदी।मशीनरी खाता → डेबिट होगा (क्योंकि मशीनरी आ रही है)।नकद खाता → क्रेडिट होगा (क्योंकि नकद जा रहा है)। |

| नाममात्र खाता | “सभी खर्चे और हानियाँ डेबिट करें, सभी आय और लाभ क्रेडिट करें” | उदाहरण: ₹5,000 वेतन नकद भुगतान किया।वेतन खाता → डेबिट होगा (क्योंकि यह खर्च है)।नकद खाता → क्रेडिट होगा (क्योंकि भुगतान किया गया)। |

आधुनिक अवधारणा :

- रिसंपत्तियों / खर्चों / हानियों में परिवर्तन दर्ज करने के नियम : “परिसंपत्तियों (Asset), “खर्चों (Expenses) / हानियों (Losses) में वृद्धि को डेबिट करें और कमी को क्रेडिट करें।”

- देनदारियों, पूंजी और राजस्व / लाभ में परिवर्तन दर्ज करने के नियम : “देनदारियां (Liabilities), पूंजी (Capital) और राजस्व / लाभ (Revenue/Gains) में वृद्धि को क्रेडिट करें और कमी को डेबिट करें।”

लेन-देन के उदाहरण (Examples of Transactions):

- लेन-देन 1: नकद में फर्नीचर खरीदा – ₹10,000

- नियम: “जो आता है उसे डेबिट करें, जो जाता है उसे क्रेडिट करें।” (Real Account)

- फर्नीचर खाता → डेबिट (₹10,000) (क्योंकि फर्नीचर व्यवसाय में आया, Real Account)

- नकद खाता → क्रेडिट (₹10,000) (क्योंकि नकद चला गया, Real Account)

- लेन-देन 2: वेतन भुगतान किया – ₹5,000

- नियम: “सभी खर्चों और नुकसानों को डेबिट करें, सभी आय और लाभों को क्रेडिट करें।” (Nominal Account)

- वेतन खाता → डेबिट (₹5,000) (यह एक खर्च है, Nominal Account)

- नकद खाता → क्रेडिट (₹5,000) (क्योंकि नकद चला गया, Real Account)

- लेन-देन 3: B को उधार पर माल बेचा – ₹5,000

- नियम: “लेने वाले को डेबिट करें, देने वाले को क्रेडिट करें।” (Personal Account) “सभी आय और लाभों को क्रेडिट करें।” (Nominal Account)

- B का खाता (Debtor) → डेबिट (₹5,000) (भविष्य में नकद प्राप्त होगा, Personal Account)

- विक्रय खाता (Sales A/c) → क्रेडिट (₹5,000) (आय हुई, Nominal Account)

- लेन-देन 4: व्यक्तिगत उपयोग के लिए माल निकाला – ₹1,000

- नियम: “लेने वाले को डेबिट करें।” (Personal Account) “जो जाता है उसे क्रेडिट करें।” (Real Account)

- ड्रॉइंग खाता → डेबिट (₹1,000) (स्वामी ने व्यक्तिगत उपयोग के लिए माल लिया, Personal Account)

- क्रय खाता (Purchase A/c) → क्रेडिट (₹1,000) (माल व्यवसाय से बाहर चला गया, Real Account)

- लेन-देन 5: ब्याज प्राप्त हुआ – ₹1,000

- नियम: “जो आता है उसे डेबिट करें।” (Real Account) “सभी आय और लाभों को क्रेडिट करें।” (Nominal Account)

- नकद खाता → डेबिट (₹1,000) (क्योंकि नकद प्राप्त हुआ, Real Account)

- ब्याज आय खाता (Interest Income A/c) → क्रेडिट (₹1,000) (आय हुई, Nominal Account)

यहाँ हम लेन-देन के अनुसार तीनों खातों के लेखांकन नियम लागू करेंगे

- रोकड खाता एक वास्तविक खाता है। वास्तविक खाते का नियम है – “जो आता है उसे डेबिट करें, जो जाता है उसे क्रेडिट करें।” यहाँ नकद व्यवसाय में आ रहा है, इसलिए डेबिट किया जाएगा।

- प्राप्य खाता एक व्यक्तिगत खाता है व्यक्तिगत खाते का नियम है “प्राप्तकर्ता को डेबिट करें और देने वाले को क्रेडिट करें”। यहां प्राप्तकर्ता पर ₹10,000 बकाया है, इसलिए इसे डेबिट किया जाता है।

- विक्रय खाता एक नाममात्र खाता है। विक्रय खाता के लिए नियम है – “सभी खर्चों और हानियों को डेबिट करें, सभी आय और लाभ को क्रेडिट करें।” विक्रय एक आय है, इसलिए क्रेडिट किया जाएगा।

- विक्रय वापसी एक नाममात्र खाता है। सामान लौटाने के कारण हानि हुई, इसलिए इसे डेबिट किया जाता है।

- प्राप्य खाता एक व्यक्तिगत खाता है । प्राप्तकर्ता सामान लौटा रहा है, इसलिए इसे क्रेडिट किया जाता है।

- आहरण खाता एक व्यक्तिगत खाता है जब मालिक व्यक्तिगत उपयोग के लिए माल उधार लेता है तो उसे आहरण समझा जाएगा। मालिक ने व्यक्तिगत उपयोग के लिए सामान निकाला, इसलिए डेबिट किया जाता है।

- क्रय खाता एक नाममात्र खाता है । व्यवसाय से सामान निकाला गया, इसलिए इसे क्रेडिट किया जाता है।

- फर्नीचर खाता एक वास्तविक खाता है। फर्नीचर एक परिसंपत्ति है और व्यवसाय में आ रहा है, इसलिए इसे डेबिट किया जाता है।

- रोकड़ खाता एक वास्तविक खाता है। फर्नीचर के भुगतान के लिए नकद दिया गया, इसलिए इसे क्रेडिट किया जाता है।

- आग से हानि खाता (Loss by Fire A/C) – नाममात्र खाता: → आग के कारण हानि हुई, इसलिए इसे डेबिट किया जाता है।

- खरीद खाता (Purchases A/C) – नाममात्र खाता : → आग के कारण माल की कमी हुई, इसलिए इसे क्रेडिट किया जाता है।

| Date | Particular | Ledger Folio | Amount(Dr). | Amount(Cr.) |

| रोकड़ खाता Dr.प्राप्य खाता Dr. विक्रय खाता में विक्रय वापसी खाता Dr. प्राप्य खाता में आहरण खाता Dr. क्रय ख़त में फर्नीचर खाता Dr. रोकड़ खाता में आग से हानि खाता Dr. क्रय खाता में | 2000010000 5000 5000 30000 5000 | 30000 5000 5000 30000 5000 |

FAQ (Previous year questions)

(i) स्थायी संपत्तियाँ : ₹ 4,00,000

(ii) चालू दायित्व : ₹ 85,000

(iii) स्कन्ध, विविध देनदार एवं रोकड़ : ₹ 90,000

पूंजी = कुल संपत्ति − चालू दायित्व

कुल संपत्ति = स्थायी संपत्तियाँ + चालू संपत्ति (स्टॉक + विविध देनदार + रोकड़)

= ₹4,00,000 + ₹90,000 = ₹4,90,000

चालू दायित्व = ₹85,000

पूंजी = ₹4,90,000 − ₹85,000 = ₹4,05,000

तलपट का मिलान केवल लेखांकन प्रविष्टियों की गणनात्मक शुद्धता का एक उचित प्रमाण है, न कि निर्णायक प्रमाण। यह आवश्यक नहीं है कि जब तलपट का मिलान हो जाता है, तब खाता-पुस्तकों में कोई त्रुटि शेष न रह जाए। कुछ त्रुटियाँ ऐसी होती हैं जो तलपट के संतुलन के बाद भी बनी रह सकती हैं। ये इस प्रकार हैं:

सिद्धांत संबंधी त्रुटियाँ (Errors of Principle): जब किसी लेन-देन को डेबिट और क्रेडिट के नियमों के अनुसार नहीं दर्ज किया जाता है, या किसी अन्य लेखांकन सिद्धांत की अनदेखी की जाती है, तो उत्पन्न होने वाली त्रुटियाँ सिद्धांत संबंधी त्रुटियाँ कहलाती हैं।

उदाहरण: किसी पूंजीगत व्यय को राजस्व व्यय के रूप में दर्ज कर देना।

पूर्ण लोप की त्रुटियाँ (Errors of Complete Omission): जब किसी लेन-देन को सही राशि के साथ दर्ज किया जाता है, लेकिन उसी प्रकृति या वर्ग के गलत खाते में (जैसे, गलत व्यक्तिगत या नाममात्र खाता), या जब किसी लेन-देन को सहायक पुस्तकों में गलत राशि के साथ दर्ज किया जाता है।

कमीशन संबंधी त्रुटियाँ (Some Errors of Commission): जिनमें किसी लेन-देन को सही राशि के साथ तो दर्ज किया जाता है, किंतु समान प्रकृति या वर्ग के किसी भिन्न खाते (जैसे– किसी अन्य व्यक्तिगत या नाममात्र खाते) में, अथवा सहायक लेखा-पुस्तकों में गलत राशि के रूप में अभिलिखित किया जाता है। उदाहरण: गौतम से उधार पर खरीदी गई 5,000 रुपये की मशीन को जर्नल में 5,500 रुपये में दर्ज किया गया है। इसका मतलब है कि डेबिट और क्रेडिट दोनों को 5,500 रुपये में दर्ज किया गया है।

उदाहरण: कंपनी ने राम से ₹5,000 प्राप्त किए और इसे राम के खाते में दर्ज करने के बजाय श्याम के खाते में दर्ज कर दिया।

परस्पर संतुलन करने वाली त्रुटियाँ (Compensating Errors): ये वे त्रुटियाँ होती हैं जो एक-दूसरे के प्रभाव को निष्प्रभावित कर देती हैं।

उदाहरण: यदि राम के खाते में ₹200 की डेबिट प्रविष्टि के स्थान पर ₹400 दर्ज कर दिया जाए (₹200 की अधिक डेबिट), और किसी अन्य खाते में ₹500 की डेबिट प्रविष्टि के स्थान पर ₹300 दर्ज कर दिया जाए (₹200 की कम डेबिट), तो दोनों त्रुटियाँ एक-दूसरे को संतुलित कर देंगी।

दोहराव की त्रुटियाँ (Errors of Duplication): जब किसी एक ही लेन-देन को दो या अधिक बार पुस्तकों में दर्ज कर दिया जाता है, तो यह दोहराव की त्रुटि कहलाती है। ऐसी स्थिति में भी तलपट के योग में कोई असंतुलन उत्पन्न नहीं होता।

स्रोत दस्तावेजों का विश्लेषण : पहला चरण प्रत्येक लेनदेन से संबंधित दस्तावेजों का विश्लेषण करना है।

जर्नल तैयार करना : जर्नल को मूल प्रविष्टि की पुस्तक (Book of Original Entry) कहा जाता है। इसमें सभी लेनदेन पहली बार दर्ज किए जाते हैं।

लेजर तैयार करना : लेजर व्यवसाय द्वारा उपयोग किए जाने वाले सभी खातों का एक संग्रह होता है। इसमें खातों को वर्गीकृत किया जाता है और जर्नल की प्रविष्टियों को संबंधित लेजर खातों में पोस्ट किया जाता है।

ट्रायल बैलेंस तैयार करना : यह लेजर बैलेंस का सारांश होता है, जिसे एक सूची के रूप में तैयार किया जाता है। इसका उद्देश्य लेखांकन त्रुटियों की जांच करना होता है।

अंतिम खाता तैयार करना : लेखा अवधि के अंत में, व्यवसाय की उपलब्धियों और वित्तीय स्थिति का आकलन करने के लिए अंतिम खाते (Final Accounts) तैयार किए जाते हैं। इसमें लाभ-हानि खाता, व्यापार खाता और बैलेंस शीट शामिल होती है।

(1) बी को ₹ 20,000 का माल नगद व ₹ 10,000 का उधार बेचा।

(2) बी द्वारा ₹ 5,000 का माल लौटाया गया।

(3) ₹ 5,000 का माल व्यक्तिगत उपयोग के लिए निकाला गया।

(4) ऑफिस कार्य के लिए ₹ 30,000 मूल्य का फर्नीचर खरीदा।

(5) ₹ 5,000 मूल्य का माल आग से नष्ट हो गया।

Date

Particular

Ledger Folio

Amount(Dr).

Amount(Cr.)

रोकड़ खाता Dr.प्राप्य खाता Dr. विक्रय खाता में

विक्रय वापसी खाता Dr. प्राप्य खाता में

आहरण खाता Dr. क्रय खाता में

फर्नीचर खाता Dr. रोकड़ खाता में

आग से हानि खाता Dr. क्रय खाता में

2000010000

5000

5000

30000

5000

30000

5000

5000

30000

5000

मिश्रित जर्नल प्रविष्टियाँ

जब किसी लेन-देन में एक से अधिक खातों को डेबिट किया जाता है या एक से अधिक खातों को क्रेडिट किया जाता है और इसे एकल प्रविष्टि के रूप में रिकॉर्ड किया जाता है, तो इसे संयुक्त जर्नल प्रविष्टि (Compound Journal Entry) कहा जाता है। अर्थात, संयुक्त जर्नल प्रविष्टि में दो से अधिक खाते शामिल होते हैं।

उदाहरण: मान लीजिए कि 4 अप्रैल 2025 को कार्यालय के लिए मॉडर्न फर्नीचर से ₹25,000 का फ़र्नीचर खरीदा गया। ₹5,000 का भुगतान नकद में तुरंत किया गया तथा ₹20,000 देय शेष राशि के रूप में बकाया है। इस लेन-देन का प्रभाव इस प्रकार होगा: फ़र्नीचर खाता (संपत्ति) ₹25,000 से बढ़ेगा (डेबिट किया जाएगा)।

नकद खाता (संपत्ति) ₹5,000 से घटेगा (क्रेडिट किया जाएगा)।

आधुनिक फ़र्नीचर खाता (देयता) ₹20,000 से बढ़ेगा (क्रेडिट किया जाएगा)।

यहाँ, एक खाते को डेबिट और दो खातों को क्रेडिट किया गया है।

द्वि-पक्ष अवधारणा (Dual-Aspect Concept) एक मूलभूत लेखांकन सिद्धांत है, जो यह बताता है कि प्रत्येक वित्तीय लेन-देन के दो पहलू होते हैं और इसे कम से कम दो खातों में दर्ज किया जाना चाहिए। यह सुनिश्चित करता है कि लेखांकन समीकरण संतुलित बना रहे:

परिसंपत्तियाँ (Assets) = पूंजी (Capital) + देयताएँ (Liabilities)।

द्वि-पक्ष अवधारणा और दोहरी प्रविष्टि प्रणाली (Double-Entry System) का संबंध : दोहरी प्रविष्टि प्रणाली इसी अवधारणा पर आधारित है, जिसमें: प्रत्येक लेन-देन कम से कम दो खातों को प्रभावित करता है।

यदि एक खाता डेबिट किया जाता है, तो दूसरे खाते को उतनी ही राशि से क्रेडिट किया जाता है।

यह सुनिश्चित करता है कि बैलेंस शीट के दोनों पक्ष बराबर बने रहें।

द्वि-पक्ष अवधारणा के उदाहरण :

जब कोई व्यवसाय नकद भुगतान कर मशीनरी खरीदता है: मशीनरी खाता (परिसंपत्ति) बढ़ेगा → डेबिट

नकद खाता (परिसंपत्ति) घटेगा → क्रेडिट

जब कोई व्यवसाय बैंक से ₹50,000 का ऋण लेता है: नकद खाता (परिसंपत्ति) बढ़ेगा → डेबिट

बैंक ऋण खाता (देयता) बढ़ेगा → क्रेडिट।