अंकेक्षण अध्याय, लेखांकन & अंकेक्षण विषय का एक महत्वपूर्ण भाग है, जो किसी संगठन की वित्तीय सूचनाओं की सत्यता और पारदर्शिता सुनिश्चित करने की प्रक्रिया को स्पष्ट करता है। इस अध्याय के माध्यम से हम अंकेक्षण के उद्देश्य, सिद्धांतों और प्रक्रियाओं की बुनियादी समझ प्राप्त करते हैं, जो वित्तीय जवाबदेही और भरोसेमंद रिपोर्टिंग के लिए आवश्यक है।

अंकेक्षण

विगत वर्षों में पूछे गए प्रश्न

| 2023 | अंकेक्षण के कोई चार उद्देश्य बताइए। | 2M |

| 2023 | अंतर्राष्ट्रीय अंकेक्षण तथा आश्वासन मानक मण्डल (IAASB) द्वारा दी गई परिभाषा के अनुसार अंकेक्षक के तत्त्व लिखिए | | 2M |

| 2023 | भारत के नियंत्रक व महालेखा परीक्षक के कोई चार कर्तव्य लिखिए | 2M |

| 2021 | सरकारी अंकेक्षण में सर्वोच्च पद पर आसीन व्यक्ति का पदनाम क्या है? | 2M |

| 2018 | कुशलता अंकेक्षण को परिभाषित कीजिए । | 2M |

| 2018 | सामाजिक अंकेक्षण क्या है | 2M |

| 2016 | आन्तरिक निरीक्षण एवं आन्तरिक अंकेक्षण में कोई दो अन्तर लिखिये । | 2M |

| 2016 | निपुणता अंकेक्षण एवं निष्पादन अंकेक्षण में कोई दो अन्तर बताइये | 2M |

| 2016 | सामाजिक अंकेक्षण की महत्ता को स्पष्ट करने वाले पाँच बिन्दु बताइये । | 5M |

अंकेक्षण का अर्थ एवं उद्देश्य

ऑडिटिंग शब्द लैटिन शब्द ‘Audire’ (ऑडायर) से लिया गया है, जिसका अर्थ है “सुनना”। प्राचीन समय में, एक ऑडिटर (Auditor) लेखाकार द्वारा पढ़े गए खातों को सुनकर उनकी जांच करता था।

- अंकेक्षण की परंपरा लेखांकन (Accounting) जितनी ही पुरानी है। यह मेसोपोटामिया, ग्रीस, मिस्र, रोम और भारत जैसे प्राचीन देशों में प्रचलित था।

- वेदों में लेखांकन और अंकेक्षण का उल्लेख मिलता है।

- कौटिल्य के अर्थशास्त्र में सार्वजनिक वित्त के लेखांकन और अंकेक्षण के विस्तृत नियम दिए गए हैं।

- भारत में कंपनी अधिनियम, 1913 (Companies Act, 1913) ने कंपनी खातों के अंकेक्षण को अनिवार्य किया और पहली बार ऑडिटर की योग्यता निर्धारित की।

परिभाषाएँ:

- स्पाइसर और पेगलर (Spicer & Pegler) : “अंकेक्षण खाता पुस्तकों और वाउचर्स की जांच करने की प्रक्रिया है ताकि यह सुनिश्चित किया जा सके कि बैलेंस शीट व्यापार की वित्तीय स्थिति का सत्य और निष्पक्ष विवरण प्रस्तुत करती है और लाभ-हानि खाता उस अवधि के वित्तीय परिणामों को सही रूप से दर्शाता है। यदि ऐसा नहीं है, तो लेखा परीक्षक (Auditor) को विसंगतियों (Discrepancies) को स्पष्ट रूप से निर्दिष्ट करना चाहिए।

- प्रो. एल. आर. डिक्सी (Prof. L. R. Dicksee) : “अंकेक्षण लेखा अभिलेखों की एक ऐसी जांच है, जो यह स्थापित करने के लिए की जाती है कि क्या वे सही और संपूर्ण रूप से उन लेनदेन को प्रतिबिंबित करते हैं, जिनसे वे संबंधित हैं।”

- वित्त मंत्रालय : “अंकेक्षण किसी संगठन के वित्तीय रिकॉर्ड, लेन-देन, दस्तावेज़ों और प्रक्रियाओं की एक व्यवस्थित और स्वतंत्र जांच है, जिसे एक योग्य पेशेवर, जिसे लेखा परीक्षक (Auditor) कहा जाता है, द्वारा किया जाता है।”

अंकेक्षण (Auditing) की विशेषताएँ

विभिन्न परिभाषाओं के आधार पर, अंकेक्षण की निम्नलिखित प्रमुख विशेषताएँ हैं:

- अंकेक्षण व्यवसाय के खाता पुस्तकों की एक व्यवस्थित (Systematic) और वैज्ञानिक (Scientific) जांच है।

- अंकेक्षण किसी योग्य एवम् स्वतंत्र व्यक्ति या व्यक्तियों के समूह द्वारा किया जाता है, जो इस कार्य के लिए प्रशिक्षित होते हैं।

- अंकेक्षण प्रक्रिया के दौरान, लाभ-हानि खाते और बैलेंस शीट में दिखाए गए वित्तीय परिणामों की सत्यता की जांच की जाती है।

- यह लेखा प्रणाली और आंतरिक नियंत्रण की आलोचनात्मक समीक्षा (Critical Review) है।

- यह वाउचर्स, दस्तावेजों, सूचनाओं और प्राधिकरण से प्राप्त स्पष्टीकरणों (Explanations) के आधार पर की जाती है।

- अंकेक्षक यह सुनिश्चित करता है कि किसी विशिष्ट अवधि के लिए तैयार किए गए वित्तीय खाते प्रामाणिक (Authentic) और सत्य हैं।

अंकेक्षण के मूल सिद्धांत (Basic Principles of Audit)

AAS-1 (Auditing and Assurance Standards Board), जो इंस्टीट्यूट ऑफ चार्टर्ड अकाउंटेंट्स ऑफ इंडिया (ICAI) की परिषद के अंतर्गत आता है, उन मूलभूत सिद्धांतों को परिभाषित करता है जिनका अंकेक्षण के दौरान पालन किया जाना चाहिए।

- नैतिकता, वस्तुनिष्ठता और स्वतंत्रता

- गोपनीयता

- कौशल और दक्षता

- अन्य व्यक्तियों द्वारा किया गया कार्य – ऑडिटर को यह सुनिश्चित करना चाहिए कि यदि कोई अन्य व्यक्ति (जैसे सहायक या विशेषज्ञ) कार्य कर रहा है, तो वह मानकों के अनुरूप हो।

- दस्तावेज़ीकरण

- योजनाबद्ध अंकेक्षण (Planning)

- अंकेक्षण साक्ष्य – ऑडिटर को ठोस साक्ष्य के आधार पर निष्कर्ष निकालने चाहिए।

- लेखांकन प्रणाली और आंतरिक नियंत्रण

- अंकेक्षण निष्कर्ष और रिपोर्टिंग

अंकेक्षण के उद्देश्य (Objectives of Auditing)

अंकेक्षण के उद्देश्य दो मुख्य वर्गों में विभाजित किए गए हैं:

प्राथमिक उद्देश्य (Primary Objectives)

- वित्तीय विवरणों की सत्यता की पुष्टि – यह सुनिश्चित करना कि वित्तीय विवरण प्रासंगिक लेखांकन मानकों के अनुसार तैयार किए गए हैं।

- वित्तीय विवरणों की पूर्णता – यह सुनिश्चित करना कि सभी लेन-देन उचित रूप से दर्ज किए गए हैं, जिससे हितधारकों को वित्तीय रिपोर्टिंग की सत्यता पर भरोसा हो।

- सत्य एवं निष्पक्ष राय व्यक्त करना – ऑडिटर यह राय देता है कि वित्तीय विवरण संगठन की वित्तीय स्थिति और प्रदर्शन का सत्य और निष्पक्ष (True and Fair View) चित्रण करते हैं या नहीं। (कंपनी अधिनियम 1956 की धारा 227 के अनुसार)

द्वितीयक या सहायक उद्देश्य (Secondary or Incidental Objective)

- त्रुटियों (Error) का पता लगाना और रोकथाम करना

- धोखाधड़ी (Fraud) का पता लगाना और रोकथाम करना

- जोखिम मूल्यांकन : संगठन को प्रभावित करने वाले वित्तीय जोखिमों का मूल्यांकन करना ताकि प्रबंधन उपयुक्त जोखिम प्रबंधन रणनीतियाँ लागू कर सके।

- हितधारकों का विश्वास – वित्तीय जानकारी की विश्वसनीयता बढ़ाकर निवेशकों, शेयरधारकों और अन्य हितधारकों का विश्वास कायम रखना।

लेखांकन त्रुटियाँ (Accounting Errors)

लेखांकन त्रुटियाँ वे गलतियाँ होती हैं जो व्यवसाय की लेखा प्रक्रिया के दौरान खातों के रिकॉर्ड और रखरखाव के दौरान होती हैं। ये त्रुटियाँ विभिन्न रूपों में हो सकती हैं, जैसे कि लेन-देन को दर्ज करना भूल जाना, गलत पुस्तकों में दर्ज करना, गलत खाता या गलत योग (Totalling) करना आदि।

त्रुटियों का वर्गीकरण (Classification of Errors):

- लिपिकीय त्रुटियाँ (Clerical Errors) : गलत पोस्टिंग (Wrong Posting) के कारण उत्पन्न होती हैं। उदाहरण: यदि R से प्राप्त राशि गलती से S के खाते में दर्ज कर दी जाती है। इनमें निम्नलिखित प्रकार शामिल हैं:

- कमीशन की त्रुटियाँ (Errors of Commission) : अज्ञानता, लापरवाही या गलत गणना के कारण होती हैं, जैसे ₹115 के बजाय ₹151 लिखना। ये त्रुटियाँ ट्रायल बैलेंस को प्रभावित कर भी सकती हैं और नहीं भी।

- चूक की त्रुटियाँ (Errors of Omission) : जब कोई लेन-देन मूल पुस्तकों में दर्ज ही नहीं किया जाता या आंशिक रूप से दर्ज किया जाता है, तो यह त्रुटि उत्पन्न होती है।

- क्षतिपूरक त्रुटियाँ/समायोजित त्रुटियाँ (Compensating Errors): एक गलती दूसरी गलती को संतुलित कर देती है, जिससे ट्रायल बैलेंस अप्रभावित रहता है, जैसे ₹200 को डेबिट करने के बजाय क्रेडिट करना।

- सैद्धान्तिक त्रुटियाँ (Errors of Principle) : ये त्रुटियाँ तब की जाती हैं जब किसी लेनदेन को रिकॉर्ड करने में लेखांकन के मूलभूत सिद्धांतों का ठीक से पालन नहीं किया जाता है। उदाहरण: परिसंपत्ति (Asset) की खरीद को व्यय (Expense) के रूप में दर्ज करना।

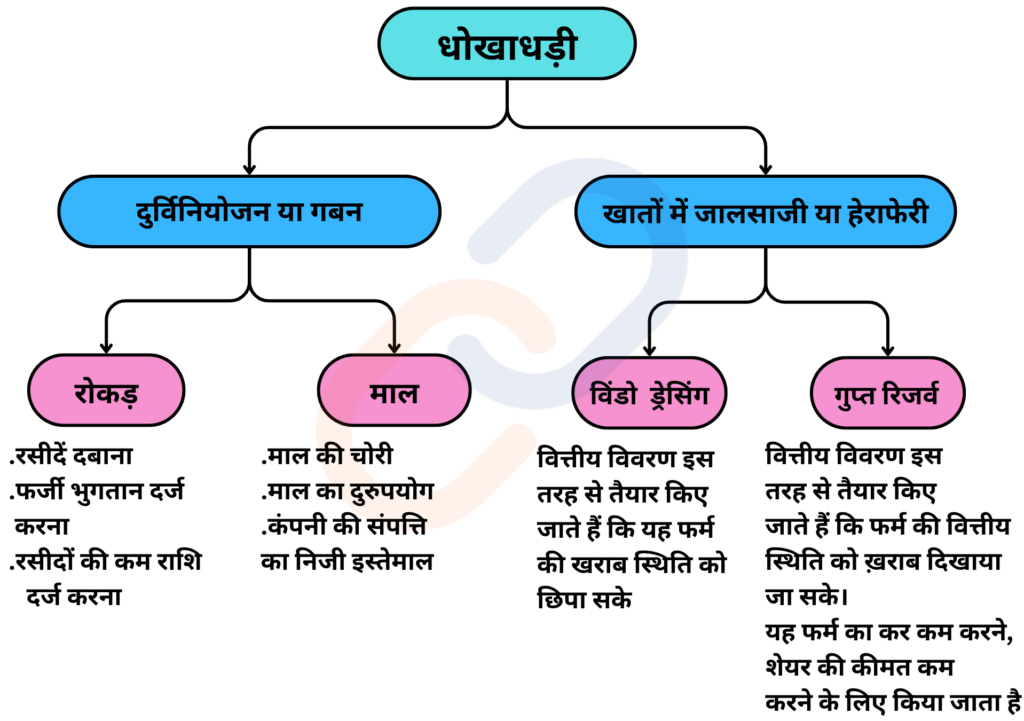

धोखाधड़ी के प्रकार (Types of Frauds)

धोखाधड़ी एक जानबूझकर की गई कार्रवाई है, जिसमें प्रबंधन, कर्मचारी या बाहरी व्यक्ति वित्तीय विवरणों को गलत तरीके से प्रस्तुत करते हैं। मुख्य प्रकार निम्नलिखित हैं:

- खातों में हेरफेर (Manipulation of Accounts): कंपनी के वित्तीय परिणामों को जानबूझकर गलत तरीके से दिखाने के लिए किया जाता है।

- नकदी का गबन (Misappropriation of Cash): नकदी का अनधिकृत उपयोग या हेरफेर।

- माल का गबन (Misappropriation of Goods): कंपनी की इन्वेंट्री या संपत्तियों का गबन।

विंडो ड्रेसिंग (Window Dressing)

- वित्तीय विवरणों में इस तरह हेरफेर करना जिससे कंपनी की वित्तीय स्थिति वास्तविकता से अधिक लाभदायक दिखाई दे।

- उद्देश्य: निवेशकों को आकर्षित करना, ऋण प्राप्त करना या बाजार में छवि सुधारना।

- उदाहरण:

- राजस्व और लाभ को बढ़ा-चढ़ाकर दिखाना।

- खर्चों को बाद में दर्ज करना।

- संपत्तियों के मूल्यों को कृत्रिम रूप से बढ़ाना।

गुप्त आरक्षित निधि (Secret Reserves)

- परिसंपत्तियों (Assets) के मूल्य को कम दिखाकर या देनदारियों (Liabilities) को अधिक दिखाकर बनाई जाती हैं।

- वित्तीय स्थिरता और कर बचत में मदद करती हैं लेकिन पारदर्शिता की कमी होती है।

- उदाहरण:

- अधिक मूल्यह्रास (Depreciation) चार्ज करना।

- अच्छी परिसंपत्तियों (Assets) को हटा देना।

- स्टॉक को कम करके दिखाना।

अंकेक्षण रिपोर्ट के प्रकार (Types of Audit Report)

- क्लीन/अनक्वालिफ़ाइड रिपोर्ट (Clean/Unqualified Report) : वित्तीय विवरण सटीक है और किसी भी महत्वपूर्ण गड़बड़ी से मुक्त होते हैं।

- क्वालिफाइड (Qualified) रिपोर्ट : अधिकांश जानकारी सही होती है, लेकिन कुछ छोटी-मोटी विसंगतियाँ (Minor Issues) पाई जाती हैं जो समग्र सटीकता (Overall Accuracy) को प्रभावित नहीं करती।

- प्रतिकूल मत (Adverse Opinion) : वित्तीय विवरणों में महत्वपूर्ण गड़बड़ियाँ (Significant Misstatements) होती हैं। खातों में प्रस्तुत जानकारी संगठन की वास्तविक वित्तीय स्थिति को सही तरीके से नहीं दर्शाती।

- मत अस्वीकृति (Disclaimer of Opinion): ऑडिटर के पास पर्याप्त जानकारी नहीं होती, इसलिए वह कोई स्पष्ट राय व्यक्त नहीं कर सकता। इस स्थिति में, लेखा परीक्षक एक Disclaimer of Opinion जारी करता है, जिसमें यह दर्शाता है कि वह रिपोर्ट की प्रामाणिकता की पुष्टि नहीं कर सकता।

अंकेक्षण के लाभ (Benefits of Audit)

- त्रुटियों और धोखाधड़ी का पता लगाना और रोकथाम : गलतियों और धोखाधड़ी (Fraudulent Activities) की पहचान कर वित्तीय सटीकता सुनिश्चित करता है।

- वित्तीय विवरणों की विश्वसनीयता : निवेशकों, ऋणदाताओं और सरकारी संस्थानों को यह आश्वासन देता है कि वित्तीय रिकॉर्ड निष्पक्ष और सटीक हैं।

- व्यवसाय की प्रतिष्ठा में वृद्धि : निवेशकों और ग्राहकों का विश्वास बढ़ाकर संगठन की वित्तीय साख को मजबूत करता है।

- सटीक वित्तीय जानकारी प्रदान करता है, जिससे बेहतर योजना और प्रबंधन संभव होता है।

- बैंक और निवेशक ऋण या फंडिंग देने से पहले ऑडिट रिपोर्ट पर निर्भर करते हैं।

- नैतिक जांच : कर्मचारियों में कर्तव्यनिष्ठा बनाए रखने में मदद करता है और अनियमितताओं को रोकता है।

- न्यायालय में साक्ष्य : ऑडिट रिपोर्ट को कानूनी मामलों में प्रमाण के रूप में प्रस्तुत किया जा सकता है।

- लेखांकन मानकों, कर कानूनों और कंपनी विनियमों का पालन सुनिश्चित करता है।

- प्रबंधन और संसाधनों के दुरुपयोग को रोकने के लिए आंतरिक नियंत्रण प्रणाली को मजबूत करता है।

अंकेक्षण की सीमाएँ (Limitations of Audit)

- बाहरी हितधारक ऑडिट रिपोर्ट पर पूरी तरह से निर्भर नहीं हो सकते क्योंकि यह संगठन द्वारा उपलब्ध कराई गई जानकारी पर आधारित होती है।

- यदि धोखाधड़ी दुर्भावना और मिलीभगत से की गई हो, तो ऑडिट के दौरान इसका पता लग पाना कठिन होता है।

- मूल्यह्रास (Depreciation) और प्रावधान (Provisions) जैसे आंकड़े अनुमानों पर आधारित होते हैं, जो हमेशा सटीक नहीं हो सकते।

- ऑडिट रिपोर्ट आत्मनिष्ठ होती है, जिससे निष्कर्षों में भिन्नता हो सकती है।

- ऑडिटर केवल वित्तीय विवरणों की जांच कर सकता है, लेकिन किसी लेन-देन के पीछे की मंशा को प्रमाणित नहीं कर सकता।

- वित्तीय विवरणों की अंतर्निहित सीमाएँ

- वित्तीय विवरण संपत्तियों और देनदारियों के वास्तविक वर्तमान मूल्यों को प्रदर्शित नहीं करते।

- गैर-मौद्रिक कारकों (जैसे ब्रांड वैल्यू, कर्मचारी संतोष) को मापा नहीं जा सकता।

- गहराई से जांच (In-Depth Checking) की सीमाएँ होती हैं, जिससे ऑडिट प्रक्रिया महंगी हो सकती है।

लेखांकन और अंकेक्षण के बीच अंतर

| पहलू | लेखांकन (Accounting) | अंकेक्षण (Auditing) |

| अर्थ | यह सभी दैनिक लेन-देन को खाता पुस्तकों में रिकॉर्ड करने की प्रक्रिया है, जो वित्तीय विवरणों के निर्माण में सहायक है। | यह खाता पुस्तकों में दर्ज लेन-देन की गहन जांच की प्रक्रिया है |

| प्रकृति | यह खातों के अंतिम रूप (Finalisation of Accounts) से संबंधित है। | यह वित्तीय विवरणों की सत्यता और विश्वसनीयता स्थापित करने से संबंधित है। |

| उद्देश्य | किसी विशिष्ट अवधि के लिए कंपनी के लाभ या हानि का निर्धारण करना और उसकी वित्तीय स्थिति प्रस्तुत करना। | वित्तीय विवरणों की सत्य और निष्पक्ष प्रस्तुति को प्रमाणित करना। |

| आरंभ | जब बुक-कीपिंग समाप्त होता है, तब लेखांकन शुरू होता है। | जब लेखांकन समाप्त होता है, तब अंकेक्षण शुरू होता है। |

| क्षेत्र | यह विभिन्न वित्तीय विवरणों और खाता पुस्तकों के रखरखाव तक सीमित होता है। | यह लेखांकन पुस्तकों से आगे बढ़कर आंतरिक नियंत्रण और वित्तीय नीतियों की समीक्षा करता है। |

| योग्यता | लेखाकार बनने के लिए कोई विशेष औपचारिक योग्यता (Formal Qualification) आवश्यक नहीं होती। | ऑडिटर को इंस्टीट्यूट ऑफ चार्टर्ड अकाउंटेंट्स ऑफ इंडिया (ICAI) द्वारा प्रमाणित चार्टर्ड अकाउंटेंट होना आवश्यक है। |

अंकेक्षण के तत्व (Elements of Auditing)

- योजना (Planning) – अंकेक्षण शुरू करने से पहले इसके लक्ष्य, क्षेत्र (Scope) और विधियों को निर्धारित करना।

- महत्वपूर्णता (Materiality) – यह तय करना कि कौन सी वित्तीय जानकारी इतनी महत्वपूर्ण है कि वह निर्णयों को प्रभावित कर सकती है।

- साक्ष्य संग्रह (Evidence) – ऑडिटर के निष्कर्षों को प्रमाणित करने के लिए पर्याप्त और प्रासंगिक डेटा एकत्र करना।

- आंतरिक नियंत्रण मूल्यांकन (Internal Control Evaluation) – यह जांचना कि संगठन की प्रणाली त्रुटियों और धोखाधड़ी को रोकने में कितनी प्रभावी है।

- जोखिम मूल्यांकन (Risk Assessment) – उन संभावित समस्याओं की पहचान करना जो वित्तीय रिपोर्टों को प्रभावित कर सकती हैं।

- दस्तावेजीकरण (Documentation) – सभी ऑडिट प्रक्रियाओं और निष्कर्षों को रिकॉर्ड करना, ताकि भविष्य में समीक्षा की जा सके।

- रिपोर्टिंग (Reporting) – ऑडिट के बाद एक विस्तृत रिपोर्ट तैयार करना, जिसमें यह बताया जाता है कि वित्तीय विवरण सही और निष्पक्ष हैं या नहीं।

- अनुवर्ती कार्रवाई (Follow-up): यह सुनिश्चित करना कि ऑडिट के दौरान पहचानी गई समस्याओं को सही ढंग से हल किया गया है या नहीं।

सामाजिक अंकेक्षण (Social Auditing)

सामाजिक अंकेक्षण सरकारी योजनाओं / कार्यक्रमों की प्रभावशीलता का एक व्यवस्थित और आलोचनात्मक मूल्यांकन है, जो हितधारकों, जैसे- समुदाय के सदस्यों, गैर-सरकारी संगठनों (NGOs) और लाभार्थियों, द्वारा सामूहिक रूप से किया जाता है।

- सामाजिक अंकेक्षण किसी कार्यक्रम/योजना की जांच और मूल्यांकन की एक प्रक्रिया है, जो जनता की सक्रिय भागीदारी के साथ किया जाता है तथा आधिकारिक अभिलेखों की वास्तविक जमीनी हकीकत से तुलना करता है।

- इस प्रकार, सामाजिक अंकेक्षण विशिष्ट कार्यक्रमों और नीतियों के सामाजिक प्रभाव की जांच और मूल्यांकन करता है।

- सामाजिक अंकेक्षण सामाजिक परिवर्तन, सामुदायिक भागीदारी और सरकारी जवाबदेही के लिए एक शक्तिशाली उपकरण है।

- यह सामाजिक जवाबदेही और पारदर्शिता का एक माध्यम है।

- इसे गैर-वित्तीय अंकेक्षण कहा जाता है।

- उदाहरण: मनरेगा अधिनियम, 2005 (MGNREGA Act, 2005) के तहत ग्राम सभा (Gram Sabha) धारा 17 (Section 17) के अनुसार सभी कार्यों का सामाजिक अंकेक्षण करती है।

भारत में सामाजिक अंकेक्षण:

- भारत में पहली बार सामाजिक अंकेक्षण टाटा आयरन एंड स्टील कंपनी लिमिटेड (TISCO), जमशेदपुर द्वारा 1979 में किया गया था।

- 73वें संवैधानिक संशोधन (1992) के बाद पंचायती राज संस्थाओं को अधिक शक्ति मिलने से सामाजिक अंकेक्षण का महत्व बढ़ा।

- नौवीं पंचवर्षीय योजना (1997-2002) ने स्थानीय शासन और विकेंद्रीकरण को प्रभावी बनाने के लिए इसकी आवश्यकता को रेखांकित किया।

- केरल ने स्थानीय निकायों में पारदर्शिता और जवाबदेही बढ़ाने के लिए सामाजिक अंकेक्षण को लागू किया।

- नियामक संस्था : इंस्टीट्यूट ऑफ चार्टर्ड अकाउंटेंट्स ऑफ इंडिया (ICAI) के तहत सस्टेनेबिलिटी रिपोर्टिंग स्टैंडर्ड बोर्ड (SRSB) भारत में सामाजिक अंकेक्षण मानकों को स्थापित करने के लिए उत्तरदायी है।

सामाजिक अंकेक्षण के उद्देश्य

- कार्यक्रम/योजना के क्रियान्वयन और उसके परिणामों का सत्यापन – समुदाय द्वारा, प्राथमिक हितधारकों की सक्रिय भागीदारी के साथ।

- कार्यक्रम के कार्यान्वयन में पारदर्शिता और जवाबदेही को बढ़ावा देना।

- नागरिक सशक्तिकरण/जनता के लिए सामूहिक मंच प्रदान करना – जिससे लोग अपनी आवश्यकताओं और शिकायतों को व्यक्त कर सकें।

- योजनाओं को सशक्त बनाना – भ्रष्टाचार को रोककर और क्रियान्वयन में सुधार लाकर।

- संसाधनों का सही उपयोग सुनिश्चित करना।

सामाजिक अंकेक्षण के सिद्धांत (Principles of Social Audit)

- निम्न लागत : सामाजिक अंकेक्षण सस्ता और प्रभावी होता है क्योंकि इसमें समुदाय के सदस्य, सिविल सोसाइटी, और NGOs शामिल होते हैं, जिससे स्वतंत्र लेखा परीक्षकों की आवश्यकता नहीं पड़ती। उदाहरण: सोसाइटी फॉर सोशल ऑडिट, अकाउंटेबिलिटी एंड ट्रांसपेरेंसी (SSAAT), राजस्थान, जयपुर छह सरकारी योजनाओं के लिए सामाजिक अंकेक्षण करती है।

- भागीदारीपूर्ण (Participatory): हितधारकों की सक्रिय भागीदारी को प्रोत्साहित करता है और उनके इनपुट को महत्व देता है। उदाहरण: महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम (MGNREGA) अंकेक्षण नियम, 2011 की धारा 6(1) के तहत ग्राम सभा सामाजिक अंकेक्षण करती है, जिससे स्थानीय समुदाय सक्रिय रूप से मूल्यांकन प्रक्रिया में भाग लेते हैं।

- व्यापक : यह संगठन के कार्यों और प्रदर्शन के सभी पहलुओं को रिपोर्ट करने का लक्ष्य रखता है।

- बहु-दृष्टिकोण/बहु-स्वर : यह सभी संबंधित लोगों के विचारों और धारणाओं को प्रतिबिंबित करने का प्रयास करता है।

- तुलनात्मक : संगठन को समय के साथ अपने प्रदर्शन की तुलना करने और समान संगठनों के साथ बेंचमार्क या उद्योग मानकों के आधार पर तुलना करने में मदद करता है।

- बहु-दिशात्मक : इसमें हितधारक विभिन्न पहलुओं पर फीडबैक साझा कर सकते हैं।

- सत्यापित (Verified): सामाजिक अंकेक्षण की रिपोर्ट को स्वतंत्र विशेषज्ञ द्वारा सत्यापित किया जाना चाहिए, ताकि सटीकता और विश्वसनीयता बनी रहे।

- नियमित (Regular): सामाजिक अंकेक्षण नियमित रूप से किए जाने चाहिए ताकि वे संगठन की संस्कृति का हिस्सा बन जाएं।

- प्रकटीकरण (Disclosure): ऑडिट रिपोर्ट को सभी हितधारकों और समुदाय के साथ साझा किया जाना चाहिए ताकि पारदर्शिता और जवाबदेही बनी रहे।

सामाजिक अंकेक्षण के लाभ

- लोगों को सरकारी योजनाओं और नीतियों की जानकारी प्रदान करता है।

- नागरिक सशक्तिकरण और सामुदायिक आवाज को मजबूत करता है। (समुदाय के सदस्यों द्वारा फीडबैक)

- स्थानीय लोकतंत्र और सामूहिक निर्णय-निर्माण को बढ़ावा देता है। उदाहरण – ग्राम सभा द्वारा सामूहिक निर्णय लेना।

- नीति-निर्माताओं को जनता की वास्तविक समस्याओं की जानकारी देकर उन्हें समाधान लागू करने के लिए प्रेरित करता है।

- कार्यक्रमों और सेवाओं के बेहतर कार्यान्वयन और अधिक प्रभावी सेवा वितरण में सहायता करता है।

- सामाजिक अंकेक्षण सार्वजनिक संस्थानों की नियमित निगरानी को बढ़ावा देता है। इससे नागरिकों और सरकार के बीच विश्वास बढ़ता है।

- जानकारी मांगकर और सूचना के अधिकार (RTI) जैसे कानूनों का समर्थन करके पारदर्शिता सुनिश्चित करता है।

- भ्रष्टाचार पर अंकुश – सरकारी योजनाओं में गड़बड़ियों और अनियमितताओं को उजागर करता है।

- स्थानीय लोग स्वयं सामाजिक अंकेक्षण में भाग लेते हैं, जिससे सामुदायिक जुड़ाव (Community Engagement) बढ़ता है।

- नागरिकों को सरकारी योजनाओं और उनके लाभों के बारे में जागरूक करता है।

- सामाजिक लेखांकन और रिपोर्टिंग – सामाजिक और आर्थिक प्रभावों को मापने और रिपोर्टिंग करने की एक प्रभावी प्रणाली विकसित करता है।

- स्थानीय प्रशासन को प्रभावी और जवाबदेह बनाता है।

- शिकायत निवारण और सुधारात्मक कार्रवाई का पालन – योजनाओं और कार्यक्रमों से संबंधित समस्याओं के समाधान की निगरानी सुनिश्चित करता है।

सामाजिक लेखापरीक्षा के उपकरण:

- नागरिक चार्टर (Citizen Charters)

- सार्वजनिक व्यय ट्रैकिंग सर्वेक्षण (Public Expenditure Tracking Surveys (PETS))

सामाजिक अंकेक्षण से संबंधित चुनौतियाँ/सीमाएँ

- जागरूकता की कमी : कई हितधारकों, विशेष रूप से स्थानीय समुदायों, को सामाजिक अंकेक्षण की अवधारणा और इसके लाभों की जानकारी नहीं होती।

- हितधारकों की भागीदारी : निष्पक्ष और विविध भागीदारी बनाए रखना कठिन होता है, जिससे सटीक और संतुलित निष्कर्ष निकालना चुनौतीपूर्ण बन जाता है।

- प्रभाव मूल्यांकन : सामाजिक और पर्यावरणीय प्रभावों को मापना जटिल होता है क्योंकि वे अक्सर व्यक्तिपरक होते हैं।

- डेटा संग्रह: सटीक और प्रासंगिक गुणात्मक डेटा एकत्र करना चुनौतीपूर्ण होता है।

- संसाधनों की कमी: सीमित संसाधनों (वित्तीय और मानव संसाधन) के कारण अंकेक्षण की गहराई और नियमितता प्रभावित हो सकती है।

- विशेषज्ञता की कमी: जटिल डेटा को संभालने के लिए विशेषज्ञता और तकनीकी कौशल की आवश्यकता होती है, जो अक्सर उपलब्ध नहीं होती।

- पारदर्शिता बनाम गोपनीयता: खुलापन और गोपनीयता के बीच संतुलन बनाए रखना कठिन होता है, जिससे ईमानदार फीडबैक देने में बाधा आ सकती है।

- मानकीकरण की कमी: विभिन्न अंकेक्षण विधियों में भिन्नता के कारण परिणाम असंगत हो सकते हैं।

- सांस्कृतिक संवेदनशीलता: विभिन्न संस्कृतियाँ और परंपराएँ (Cultural Differences) सामाजिक अंकेक्षण की सटीकता और निष्पक्षता को प्रभावित कर सकती हैं।

निष्पादन अंकेक्षण (Performance Audit)

- निष्पादन अंकेक्षण एक स्वतंत्र मूल्यांकन है, जिसमें किसी संगठन, परियोजना या कार्यक्रम का यह आकलन किया जाता है कि क्या वह अपेक्षित परिणाम (Intended Outcomes) को प्रभावी तरीके से (Effectively) और कुशलतापूर्वक (Efficiently) प्राप्त कर रहा है या नहीं।

- यह किसी प्रणाली, नीति या परियोजना के प्रदर्शन को उसके निर्धारित उद्देश्यों के आधार पर मापता है और सुधार के लिए सिफारिशें प्रदान करता है।

- इसे पूर्ण अंकेक्षण भी कहा जाता है।

- कैग (CAG) के निष्पादन अंकेक्षण दिशा-निर्देश 2014 के अनुसार: निष्पादन अंकेक्षण इस बात का स्वतंत्र मूल्यांकन हैं कि कोई संगठन, कार्यक्रम या योजना किस हद तक मितव्ययी रूप से (Economically), कुशलतापूर्वक (Efficiently) और प्रभावी ढंग (Effectively) से संचालित होती है।

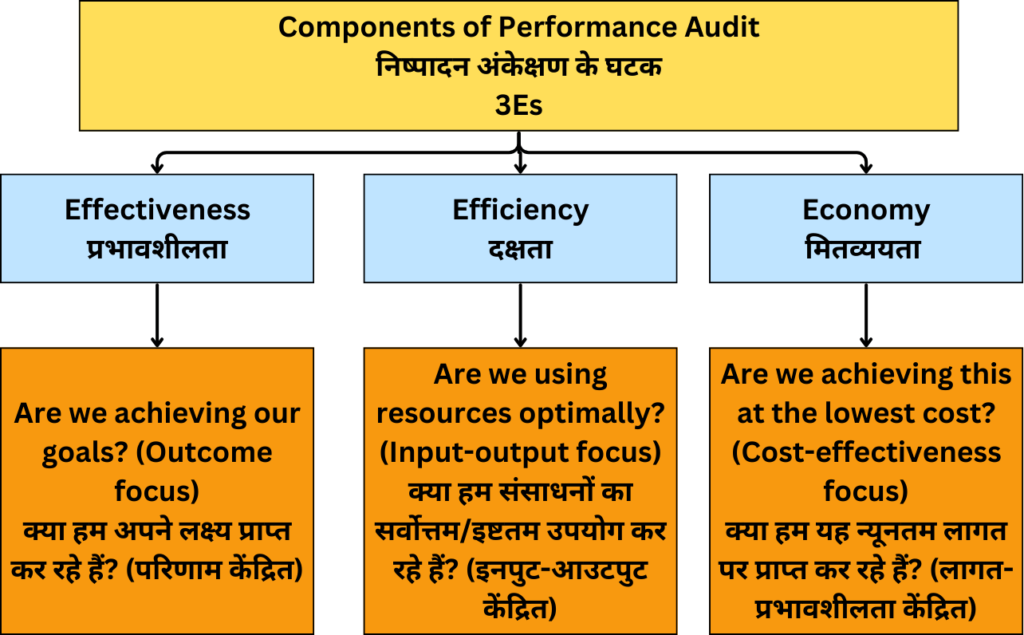

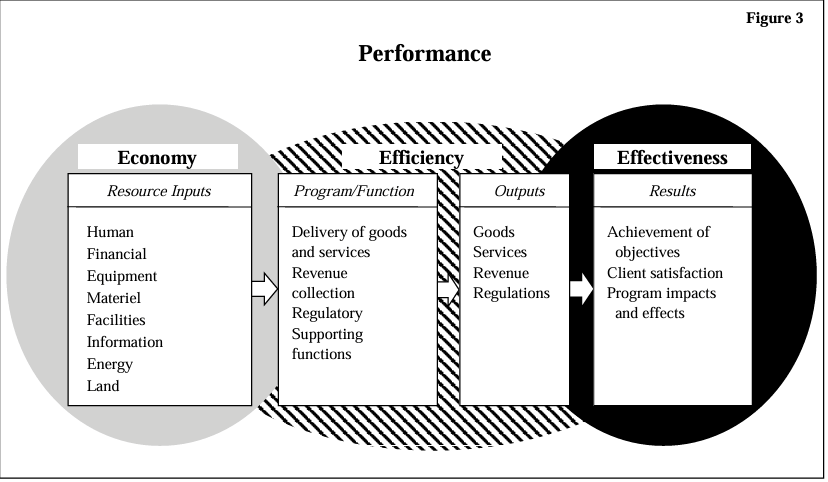

निष्पादन अंकेक्षण के घटक ( 3Es)

- मितव्ययता (Economy): क्या संसाधन बिना किसी अपव्यय के लागत-प्रभावी (Cost-Effective) तरीके से प्राप्त किए गए हैं? संसाधनों की उचित समय, गुणवत्ता और मात्रा के साथ न्यूनतम लागत पर खरीद सुनिश्चित करना।

- दक्षता (Efficiency): क्या उपलब्ध संसाधनों का वांछित परिणामों के लिए सर्वोत्तम उपयोग (Optimal Utilization) किया जा रहा है? संसाधन प्राप्त करने के बाद, उनका इस प्रकार उपयोग किया जाना चाहिए कि न्यूनतम लागत में अधिकतम उत्पादन प्राप्त हो सके।

- प्रभावशीलता (Effectiveness): क्या किया गया व्यय अपने लक्ष्यों और उद्देश्यों को पूरा कर रहा है? यानी, जो परिणाम अपेक्षित थे, वे वास्तव में प्राप्त हो रहे हैं या नहीं।

निष्पादन अंकेक्षण (Performance Audit) के तत्व :

सार्वजनिक क्षेत्र के अंकेक्षण में कुछ मूलभूत तत्व होते हैं:

- अंकेक्षण में शामिल तीन पक्ष :

- लेखा परीक्षक (Auditor): स्वतंत्र रूप से प्रदर्शन लेखा परीक्षा करने वाला व्यक्ति/संस्था।

- उत्तरदायी पक्ष (Responsible Party): संगठन या प्राधिकरण जो ऑडिट के लिए जिम्मेदार है।

- इच्छित उपयोगकर्ता (Intended User): रिपोर्ट प्राप्त करने वाले हितधारक, जैसे सरकार, नागरिक, नीति निर्माता।

- विषय-वस्तु की जानकारी : ऑडिट के दौरान जिन नीतियों, कार्यक्रमों, या योजनाओं का मूल्यांकन किया जाता है।

- मूल्यांकन हेतु मानदंड : पूर्व-निर्धारित मानक, नियम या अपेक्षित प्रदर्शन स्तर, जिनके आधार पर ऑडिट किया जाता है।

निष्पादन अंकेक्षण के प्रकार

- वित्तीय अंकेक्षण (Financial Audit) : वित्तीय लेखों और बजटीय व्यय की जांच करता है।

- संचालनात्मक अंकेक्षण (Operational Audit): संसाधनों के इष्टतम उपयोग और दक्षता का मूल्यांकन करता है।

- कानूनी अनुपालन अंकेक्षण (Law Compliance Audit): यह जांचता है कि क्या संगठन लागू कानूनों, नियमों और विनियमों का पालन कर रहा है या नहीं।

निष्पादन अंकेक्षण का महत्व

- मितव्ययी, प्रभावी और दक्ष शासन को बढ़ावा देता है।

- संसाधनों का सर्वोत्तम उपयोग

- संगठन की जवाबदेही और पारदर्शिता को बढ़ाना – योजनाओं/कार्यक्रमों की सही निगरानी सुनिश्चित करता है।

- कमजोर क्षेत्रों की पहचान करके संगठन की दक्षता में सुधार करता है।

- कानूनों और विनियमों का अनुपालन सुनिश्चित करता है।

- विभिन्न अंतर्दृष्टियाँ (Insights) प्रदान करके नीति-निर्माताओं और प्रबंधकों को सही निर्णय लेने में सहायता करता है।

- निवेशकों, सरकार, नागरिकों और अन्य हितधारकों में संगठन की कार्यप्रणाली के प्रति विश्वास (Trust) बढ़ाता है।

दक्षता/कुशलता अंकेक्षण (Efficiency Audit)

- दक्षता अंकेक्षण यह आकलन करता है कि कोई संगठन अपने संसाधनों का कितनी कुशलता से उपयोग कर अपने लक्ष्यों को प्राप्त कर रहा है। प्रक्रियाओं, प्रणालियों और संसाधन आवंटन में सुधार कर यह सुनिश्चित करता है कि हर निवेशित रुपये से अधिकतम लाभ प्राप्त हो।

- यह इनपुट और आउटपुट के बीच संबंध को संदर्भित करता है।

- मूल रूप से, दक्षता यह दर्शाती है कि किसी संगठन द्वारा वस्तुओं और सेवाओं के उत्पादन के लिए संसाधनों का उपयोग कितनी अच्छी तरह किया जा रहा है। इसलिए, यह संसाधनों (इनपुट), वस्तुओं और सेवाओं (आउटपुट) और उत्पादकता दर पर (जिस दर पर इनपुट का उपयोग आउटपुट के उत्पादन या वितरण के लिए किया जाता है), केंद्रित होता है।

- यह उन क्षेत्रों की पहचान करता है जहां संगठन अपने प्रदर्शन में सुधार कर सकता है, लागत कम कर सकता है और उत्पादकता बढ़ा सकता है। उदाहरण – प्रति इकाई लागत का विश्लेषण करना।

दक्षता अंकेक्षण के उद्देश्य

- निवेश का सर्वोत्तम उपयोग सुनिश्चित करना।

- संचालन संबंधी कमजोरियों का विश्लेषण करना।

- अपनाई गई प्रक्रियाओं और तकनीकों की प्रभावशीलता का मूल्यांकन करना।

- व्यवसाय संचालन में निवेशित पूंजी पर अधिकतम लाभ का मूल्यांकन और तुलना करना।

- लागत में कटौती के लिए संभावित क्षेत्रों की पहचान करना।

- प्रक्रियाओं को सुव्यवस्थित करना।

दक्षता अंकेक्षण के आधारभूत मानदंड

- पूंजी पर प्रतिफल (Return on Capital)

- क्षमता उपयोग (Capacity Utilization)

- मानव संसाधन, मशीनों और सामग्री का सर्वोत्तम उपयोग

दक्षता अंकेक्षण का महत्व

- लागत-प्रभावशीलता सुनिश्चित करता है।

- दक्षता और प्रभावशीलता में वृद्धि करता है।

- निर्णय लेने की प्रक्रिया में सुधार करता है।

- व्यय बढ़ाए बिना उत्पादन की मात्रा बढ़ाना या गुणवत्ता और सेवा स्तर में सुधार करता है।

- संसाधनों के बेहतर उपयोग के लिए संगठन में आवश्यक सुधारों की पहचान करता है।

सरकारी अंकेक्षण का प्रारंभिक ज्ञान

- सरकारी अंकेक्षण एक निष्पक्ष, व्यवस्थित, पेशेवर और स्वतंत्र जांच है, जिसमें किसी सार्वजनिक इकाई के वित्तीय लेन-देन की समीक्षा की जाती है ताकि यह सुनिश्चित किया जा सके कि वे स्वीकृत प्राधिकरणों (Sanctions and Authorities) के अंतर्गत सही ढंग से निष्पादित किए गए हैं और लेखा पुस्तकों में ठीक से दर्ज किए गए हैं।

- इसका मुख्य उद्देश्य सार्वजनिक राजस्व और व्यय के संबंध में कार्यपालिका की जवाबदेही सुनिश्चित करना है।

सरकारी अंकेक्षण के क्षेत्र

- केंद्र और राज्य सरकार – भारत के नियंत्रक एवं महालेखा परीक्षक (CAG) द्वारा।

- सरकारी कंपनियाँ (PSUs) –

- आंतरिक अंकेक्षण (Internal Audit)

- वैधानिक अंकेक्षण (Statutory Audit) – चार्टर्ड अकाउंटेंट (C.A.) द्वारा।

- कैग (CAG)

- सरकारी विभाग – CAG और आंतरिक अंकेक्षण द्वारा।

CAG रिपोर्ट – संसद और विधानसभाओं में प्रस्तुत की जाती है।

सरकारी अंकेक्षण के उद्देश्य

- करदाताओं के धन के उपयोग में पारदर्शिता बनाए रखना।

- कानूनी अनुपालन सुनिश्चित करना।

- सार्वजनिक निधियों (Public Funds) का कुशलतापूर्वक और प्रभावी ढंग से उपयोग हो रहा है या नहीं, इसकी समीक्षा करना।

- सार्वजनिक ऋण (Public Debt), देयताएँ (Liabilities), और परिसंपत्तियों (Assets) की पुष्टि करना।

- सरकार के राजस्व और पूंजी प्राप्तियों की समीक्षा करना कि वे निर्धारित लक्ष्यों के अनुसार हैं या नहीं।

- यह सत्यापित करना कि सरकारी व्यय (Expenditure) नियमों के अनुसार हो रहा है या नहीं।

भारत में सरकारी अंकेक्षण में कैग (CAG) की भूमिका

भारत में सरकारी अंकेक्षण की जिम्मेदारी नियंत्रक और महालेखा परीक्षक (CAG) के स्वतंत्र संवैधानिक पद द्वारा निभाई जाती है। CAG भारतीय लेखा और अंकेक्षण विभाग के माध्यम से कार्य करता है।

CAG से संबंधित संवैधानिक प्रावधान

- अनुच्छेद 148: भारत के नियंत्रक और महालेखा परीक्षक का स्वतंत्र कार्यालय।

- अनुच्छेद 149: CAG के कर्तव्य और शक्तियाँ।

- CAG के कर्तव्यों का उल्लेख “Duties, Power & Conditions of Services Act, 1971” में किया गया है।

- अनुच्छेद 150: केंद्र और राज्यों के खातों के प्रारूप का निर्धारण।

- अनुच्छेद 151: CAG द्वारा तैयार की गई लेखा परीक्षा रिपोर्ट (Audit Reports) संसद और विधानमंडल के समक्ष प्रस्तुत की जाती है।

- CAG रिपोर्ट → भारत के राष्ट्रपति → संसद → लोक लेखा समिति (PAC)

CAG की भूमिका (Role of CAG in Government Audit)

- विभिन्न प्रकार के अंकेक्षण

- व्यय अंकेक्षण (Expenditure Audit) – DPC अधिनियम, 1971 की धारा 13 के अंतर्गत।

- क्षेत्राधिकार: भारत की संचित निधि, प्रत्येक राज्य की संचित निधि और विधान सभा वाले केंद्र शासित प्रदेशों के सभी व्ययों का अंकेक्षण।

- उत्तरदायित्व: सुनिश्चित करता है कि व्यय विधि-सम्मत, उपयुक्त और संबंधित नियामक प्राधिकरणों के आदेशों के अनुसार किया गया हो।

- घटक (Components) :

- नियमों और आदेशों के विरुद्ध अंकेक्षण (Audit Against Rules and Orders)।

- प्रशासनिक स्वीकृति (Audit Against Sanctions and Provisions)।

- व्यय की उपयुक्तता (Propriety Audit)।

- निष्पादन अंकेक्षण (Performance Audit)।

- अन्य निधियों का अंकेक्षण : आकस्मिकता निधि और लोक लेखा निधि से किए गए व्यय का अंकेक्षण।

- पर्याप्त रूप से वित्तपोषित संस्थाओं का अंकेक्षण – DPC अधिनियम की धारा 14 के अंतर्गत। सरकार द्वारा वित्तपोषित स्वायत्त निकायों और संगठनों का अंकेक्षण।

- प्राप्तियों का अंकेक्षण (Audit of Receipts) – धारा 16 के अंतर्गत CAG को केंद्र और राज्य सरकारों की प्राप्तियों (Revenue Receipts) के अंकेक्षण की शक्ति प्राप्त है।

- सरकारी कंपनियों और निगमों का अंकेक्षण – धारा 19 के अंतर्गत।

- व्यय अंकेक्षण (Expenditure Audit) – DPC अधिनियम, 1971 की धारा 13 के अंतर्गत।

- वित्तीय जवाबदेही सुनिश्चित करना : CAG कार्यपालिका की सार्वजनिक राजस्व और व्ययों के संबंध में संसद और विधानमंडलों के प्रति जवाबदेही सुनिश्चित करता है। CAG की लेखा परीक्षा रिपोर्टें अनुच्छेद 151 के तहत संसद और राज्य विधानसभाओं के समक्ष प्रस्तुत की जाती हैं।

- CAG को “सार्वजनिक कोष का मुख्य संरक्षक (Chief Guardian of Public Purse)” कहा जाता है।

- लोक लेखा समिति (PAC) के साथ भूमिका : CAG संसद की लोक लेखा समिति (PAC) का मार्गदर्शक, मित्र और दार्शनिक के रूप में कार्य करता है। PAC सरकार के व्ययों की जांच करती है और CAG के निष्कर्षों के आधार पर अनियमितताओं को उजागर करती है।

नियंत्रक एवं महालेखा परीक्षक शक्तियाँ

- संघ या राज्य के नियंत्रण के तहत किसी लेखा कार्यालय का निरीक्षण करना।

- यह अपेक्षा करना कि अंकेक्षण के अधीन लेन-देन से संबंधित या अन्यथा प्रासंगिक कोई भी खाता, पुस्तक, कागजात और अन्य दस्तावेज निर्दिष्ट स्थानों पर भेजे जाएं।

CAG द्वारा व्यय अंकेक्षण (धारा 13)

इसका उद्देश्य यह सुनिश्चित करना है कि कोष का उपयोग सक्षम प्राधिकारी (Competent Authority) द्वारा अनुमोदित सीमाओं के भीतर किया गया हो। इसमे शामिल है :

- नियम और आदेशों के विरुद्ध अंकेक्षण

- इसमें यह सुनिश्चित किया जाता है कि किया गया व्यय कानूनी प्रावधानों के अनुरूप व सक्षम प्राधिकारी द्वारा बनाए गए वित्तीय नियमों और विनियमों के अनुसार हो।

- स्वीकृतियों का अंकेक्षण (Audit of sanctions):

- इसमें यह सुनिश्चित किया जाता है कि किसी भी व्यय को करने से पहले सक्षम प्राधिकारी से विधिवत स्वीकृति प्राप्त की गई हो।

- प्रावधानों के विरुद्ध अंकेक्षण

- यह जांचता है कि व्यय केवल अनुमोदित उद्देश्यों के लिए ही किया गया है।

- वित्तीय उपयुक्तता अंकेक्षण (Propriety Audit)

- वित्तीय औचित्य के के सिद्धांतों का अनुपालन सुनिश्चित करना और अनुचित या अनावश्यक व्यय के मामलों को उजागर करना।

- निष्पादन अंकेक्षण: यह जाँचता है कि सरकारी योजनाएँ और कार्यक्रम कितनी मितव्ययता (Economy), दक्षता (Efficiency), और प्रभावशीलता (Effectiveness) से कार्य कर रहे हैं। क्या वे अपेक्षित परिणाम दे रहे हैं? इसमें दक्षता, मितव्ययता और प्रभावशीलता अंकेक्षण शामिल होता है।

FAQ (Previous year questions)

निष्पादन अंकेक्षण (Performance Audit) के तत्व : सार्वजनिक क्षेत्र के अंकेक्षण में कुछ मूलभूत तत्व होते हैं:

अंकेक्षण में शामिल तीन पक्ष : लेखा परीक्षक (Auditor): स्वतंत्र रूप से प्रदर्शन लेखा परीक्षा करने वाला व्यक्ति/संस्था।

उत्तरदायी पक्ष (Responsible Party): संगठन या प्राधिकरण जो ऑडिट के लिए जिम्मेदार है।

इच्छित उपयोगकर्ता (Intended User): रिपोर्ट प्राप्त करने वाले हितधारक, जैसे सरकार, नागरिक, नीति निर्माता।

विषय-वस्तु की जानकारी : ऑडिट के दौरान जिन नीतियों, कार्यक्रमों, या योजनाओं का मूल्यांकन किया जाता है।

मूल्यांकन हेतु मानदंड : लेखापरीक्षा मानदंड लेखापरीक्षा विशिष्ट, निष्पादन के उचित मानक हैं जिनके आधार पर परिचालन की मितव्ययिता, दक्षता और प्रभावशीलता का मूल्यांकन और आकलन किया जा सकता है।

सरकारी अंकेक्षण के उद्देश्य

करदाताओं के धन के उपयोग में पारदर्शिता बनाए रखना।

कानूनी अनुपालन सुनिश्चित करना।

सार्वजनिक निधियों (Public Funds) का कुशलतापूर्वक और प्रभावी ढंग से उपयोग हो रहा है या नहीं, इसकी समीक्षा करना।

सार्वजनिक ऋण (Public Debt), देयताएँ (Liabilities), और परिसंपत्तियों (Assets) की पुष्टि करना।

सरकार के राजस्व और पूंजी प्राप्तियों की समीक्षा करना कि वे निर्धारित लक्ष्यों के अनुसार हैं या नहीं।

यह सत्यापित करना कि सरकारी व्यय (Expenditure) नियमों के अनुसार हो रहा है या नहीं।

भारत में नियंत्रक एवं महालेखा परीक्षक (CAG) प्राथमिक सरकारी लेखा परीक्षक है। CAG एक स्वतंत्र संवैधानिक प्राधिकरण है जो संघ (केंद्रीय) सरकार और राज्य सरकारों की सभी प्राप्तियों और व्ययों का लेखा-परीक्षण करने के लिए जिम्मेदार है।

अंकेक्षण के उद्देश्य : अंकेक्षण के उद्देश्य दो मुख्य वर्गों में विभाजित किए गए हैं:

प्राथमिक उद्देश्य (Primary Objectives) वित्तीय विवरणों की सत्यता की पुष्टि – यह सुनिश्चित करना कि वित्तीय विवरण प्रासंगिक लेखांकन मानकों के अनुसार तैयार किए गए हैं।

वित्तीय विवरणों की पूर्णता – यह सुनिश्चित करना कि सभी लेन-देन उचित रूप से दर्ज किए गए हैं, जिससे हितधारकों को वित्तीय रिपोर्टिंग की सत्यता पर भरोसा हो।

सत्य एवं निष्पक्ष राय व्यक्त करना – ऑडिटर यह राय देता है कि वित्तीय विवरण संगठन की वित्तीय स्थिति और प्रदर्शन का सत्य और निष्पक्ष (True and Fair View) चित्रण करते हैं या नहीं। (कंपनी अधिनियम 1956 की धारा 227 के अनुसार)

द्वितीयक या सहायक उद्देश्य (Secondary or Incidental Objective) त्रुटियों (Error) का पता लगाना और रोकथाम करना

धोखाधड़ी (Fraud) का पता लगाना और रोकथाम करना

जोखिम मूल्यांकन : संगठन को प्रभावित करने वाले वित्तीय जोखिमों का मूल्यांकन करना जिससे प्रबंधन को उचित जोखिम प्रबंधन रणनीतियों को लागू करने में सक्षम बनाया जा सके।

हितधारकों का विश्वास – वित्तीय जानकारी की विश्वसनीयता बढ़ाकर निवेशकों, शेयरधारकों और अन्य हितधारकों का विश्वास कायम रखना।

अंतरराष्ट्रीय लेखा परीक्षा और आश्वासन मानक बोर्ड (IAASB) द्वारा दी गई परिभाषा के अनुसार लेखा परीक्षा (Auditing) के तत्व:

व्यवस्थित प्रक्रिया

वस्तुनिष्ठता और स्वतंत्रता

साक्ष्य (प्राप्त करना और मूल्यांकन करना)

प्रबंधन दावे (Management Assertions)

आर्थिक क्रियाएँ और घटनाएँ (Economic Actions & Events)

मापदंड (स्थापित मानक)

परिणामों का संप्रेषण

इच्छुक उपयोगकर्ता (Interested Users)

भारत के नियंत्रक और महालेखा परीक्षक (CAG) के कर्तव्य

संघ और राज्यों के खातों का संकलन करना, लेकिन 1976 में CAG को लेखांकन कार्यों से मुक्त कर दिया गया था।

राष्ट्रपति, राज्यों के राज्यपालों और विधान सभा वाले केंद्र शासित प्रदेशों के प्रशासकों को खाते तैयार कर प्रस्तुत करना।

संघ और राज्यों को लेखांकन और अंकेक्षण संबंधी जानकारी प्रदान करना और सहायता देना।

भारत की संचित निधि (Consolidated Fund of India), प्रत्येक राज्य और विधान सभा वाले प्रत्येक केंद्र शासित प्रदेश के सभी व्यय का ऑडिट करना।

संघ और राज्यों के आकस्मिक निधि (Contingency Fund) और लोक लेखा (Public Accounts) से संबंधित सभी लेन-देन का ऑडिट करना।

संघ या राज्य सरकार के राजस्व से पर्याप्त रूप से वित्त पोषित निकायों या प्राधिकरणों की प्राप्तियों और व्यय का ऑडिट करना।

भारत में सरकारी अंकेक्षण की जिम्मेदारी नियंत्रक और महालेखा परीक्षक (CAG) के स्वतंत्र संवैधानिक पद द्वारा निभाई जाती है। CAG भारतीय लेखा और अंकेक्षण विभाग के माध्यम से कार्य करता है।

दक्षता अंकेक्षण यह आकलन करता है कि कोई संगठन अपने संसाधनों का कितनी कुशलता से उपयोग कर अपने लक्ष्यों को प्राप्त कर रहा है। प्रक्रियाओं, प्रणालियों और संसाधन आवंटन में सुधार कर यह सुनिश्चित करता है कि हर निवेशित रुपये से अधिकतम लाभ प्राप्त हो।

यह संसाधनों के उपयोग (समय, धन, जनशक्ति आदि) पर केंद्रित होता है कि क्या उनका सबसे किफायती और प्रभावी तरीके से इस्तेमाल हो रहा है।

यह उन क्षेत्रों की पहचान करता है जहां संगठन अपने प्रदर्शन में सुधार कर सकता है, लागत कम कर सकता है और उत्पादकता बढ़ा सकता है। उदाहरण – प्रति इकाई लागत का विश्लेषण करना।

सामाजिक अंकेक्षण सरकारी योजनाओं / कार्यक्रमों की प्रभावशीलता का एक व्यवस्थित और आलोचनात्मक मूल्यांकन है, जो हितधारकों, जैसे- समुदाय के सदस्यों, गैर-सरकारी संगठनों (NGOs) और लाभार्थियों, द्वारा सामूहिक रूप से किया जाता है।

इस प्रकार, सामाजिक अंकेक्षण विशिष्ट कार्यक्रमों और नीतियों के सामाजिक प्रभाव की जांच और मूल्यांकन करता है।

सामाजिक अंकेक्षण सामाजिक परिवर्तन, सामुदायिक भागीदारी और सरकारी जवाबदेही के लिए एक शक्तिशाली उपकरण है।

उदाहरण: मनरेगा अधिनियम, 2005 (MGNREGA Act, 2005) के तहत ग्राम सभा (Gram Sabha) धारा 17 (Section 17) के अनुसार सभी कार्यों का सामाजिक अंकेक्षण करती है।

पहलू

आंतरिक जांच (Internal Check)

आंतरिक अंकेक्षण (Internal Audit)

परिभाषा

एक सतत प्रक्रिया जिसमें त्रुटियों और धोखाधड़ी को रोकने के लिए कर्मचारियों के बीच कार्यों का विभाजन किया जाता है।

वित्तीय और परिचालन गतिविधियों की एक व्यवस्थित जांच, जो संगठन के भीतर एक स्वतंत्र टीम द्वारा की जाती है।

उद्देश्य

कर्तव्यों के विभाजन और वास्तविक समय में सत्यापन के माध्यम से त्रुटियों और धोखाधड़ी को रोकना।

त्रुटियों और धोखाधड़ी का पता लगाना और नीतियों एवं प्रक्रियाओं के अनुपालन को सुनिश्चित करना।

समय सीमा (Timing)

यह एक निरंतर प्रक्रिया है और दैनिक कार्यों का हिस्सा होती है।

आवधिक रूप से आयोजित (मासिक, त्रैमासिक या वार्षिक)।

जिम्मेदारी

इसे विभाग के कर्मचारियों द्वारा उनके कार्यों के हिस्से के रूप में किया जाता है।

यह एक स्वतंत्र आंतरिक अंकेक्षण टीम द्वारा किया जाता है।

क्षेत्र (Scope)

यह केवल दैनिक लेन-देन और परिचालन प्रक्रियाओं तक सीमित होता है।

इसका दायरा व्यापक होता है और इसमें वित्तीय रिकॉर्ड, नीतियां, अनुपालन और जोखिम प्रबंधन शामिल होते हैं।

पहलू/विशेषता

निष्पादन अंकेक्षण

निपुणता/दक्षता अंकेक्षण

केंद्रबिंदु (Focus)

लक्ष्यों और उद्देश्यों की प्राप्ति का आकलन करता है।

संसाधनों के इष्टतम उपयोग का मूल्यांकन करता है।

उद्देश्य

गुणवत्ता, ग्राहक संतुष्टि और लक्ष्य पूर्ति जैसे परिणामों को मापता है।

गुणवत्ता या उत्पादकता से समझौता किए बिना लागत में कमी पर ध्यान केंद्रित करता है।

मापदंड (Metrics)

गुणात्मक (जैसे ग्राहक संतुष्टि) और मात्रात्मक (जैसे बिक्री, उत्पादन लक्ष्यों) मापदंडों का उपयोग करता है।

संसाधन खपत और लागत-प्रभावशीलता से जुड़े मापदंडों (जैसे प्रति इकाई लागत, ROI) का उपयोग करता है। (मात्रात्मक)

व्यापकता (Scope)

व्यापक – संगठनात्मक लक्ष्यों और कार्यक्रम की प्रभावशीलता को कवर करता है।

संकीर्ण – कार्यों में संसाधन उपयोग पर केंद्रित होता है।

परिणाम (Outcome)

प्रभावशीलता और लक्ष्य संरेखण में सुधार का सुझाव देता है।

बेहतर संसाधन आवंटन और लागत अनुकूलन की सिफारिश करता है।

उदाहरण

किसी सरकारी कार्यक्रम की समीक्षा करना कि क्या वह बेरोजगारी कम करने या सार्वजनिक स्वास्थ्य सुधार जैसे अपने सामाजिक या आर्थिक उद्देश्यों को पूरा कर रहा है।

किसी कंपनी की आपूर्ति श्रृंखला (Supply Chain) की समीक्षा करना ताकि उत्पादन समय को कम किया जा सके या परिवहन लागत को न्यूनतम किया जा सके।

सामाजिक अंकेक्षण की महत्ता : सामाजिक अंकेक्षण सामाजिक परिवर्तन, सामुदायिक भागीदारी और सरकार की जवाबदेही के लिए एक शक्तिशाली उपकरण है। इसे निम्न प्रकार स्पष्ट किया जा सकता है –

यह नागरिक सशक्तिकरण को बढ़ावा देता है और समुदाय के सदस्यों को फीडबैक देने, साक्ष्य एकत्र करने, निष्कर्षों की व्याख्या करने और समाधान विकसित करने की अनुमति देकर सामुदायिक आवाज को मजबूत करता है।

यह नीति निर्माताओं को हितधारकों की चिंताओं को पहचानने और उन्हें प्रभावी ढंग से संबोधित करने के लिए आवश्यक कदम उठाने में मदद करता है।

यह पारदर्शिता और जवाबदेही को बढ़ाता है, क्योंकि यह जानकारी की मांग करता है और सूचना का अधिकार जैसे कानूनों का समर्थन करता है।

यह स्थानीय लोकतंत्र और सामूहिक निर्णय लेने को बढ़ावा देता है। उदाहरण – ग्राम सभा द्वारा सामूहिक निर्णय लेना।

सामाजिक अंकेक्षण लागत प्रभावी होते हैं क्योंकि इनमें समुदाय के सदस्यों, सिविल सोसाइटी, गैर-सरकारी संगठनों (एनजीओ) आदि की भागीदारी होती है, जिससे स्वतंत्र लेखा परीक्षकों को नियुक्त करने पर होने वाले भारी खर्च की आवश्यकता नहीं होती।

यह कार्यक्रमों और सेवाओं के डिजाइन, वितरण और प्रभावशीलता में सुधार करता है।

सामाजिक अंकेक्षण कमियों और रिसाव के स्रोतों की पहचान करता है, जिससे इसे सुधारकर भ्रष्टाचार को कम किया जा सकता है।