वित्तीय विवरण अध्याय लेखांकन & अंकेक्षण विषय का एक महत्वपूर्ण भाग है, जिसमें किसी संस्था की आर्थिक स्थिति और प्रदर्शन को संक्षेप में प्रस्तुत किया जाता है। इस अध्याय के माध्यम से हम यह समझते हैं कि विभिन्न वित्तीय विवरण कैसे तैयार किए जाते हैं, उनकी व्याख्या कैसे की जाती है, और वे निर्णय-निर्माण में कैसे सहायक होते हैं।

वित्तीय विवरण

हर व्यवसायी दो मुख्य तथ्यों को जानने में रुचि रखता है:

- क्या उसने लाभ कमाया है या हानि उठाई है?

- उसकी वित्तीय स्थिति क्या है?

इन उद्देश्यों की पूर्ति के लिए, व्यवसायी अपने व्यवसाय के लिए वित्तीय विवरण (Financial Statements) तैयार करता है।

वित्तीय विवरण (Financial Statement)

- वित्तीय विवरण वे मौलिक और औपचारिक वार्षिक रिपोर्टें होती हैं, जो लेखा अवधि के अंत में तैयार की जाती हैं। इनके माध्यम से कॉर्पोरेट प्रबंधन अपने मालिकों और विभिन्न बाहरी पक्षों (निवेशक, कर प्राधिकरण, सरकार, कर्मचारी आदि) को वित्तीय जानकारी प्रदान करता है।

- वित्तीय विवरण वे मूलभूत और औपचारिक वार्षिक रिपोर्टें होती हैं, जो लेखा अवधि के अंत में तैयार की जाती हैं। इनके माध्यम से कॉर्पोरेट प्रबंधन अपने मालिकों और अन्य बाहरी पक्षों (जैसे निवेशक, कर प्राधिकरण, सरकार, कर्मचारी आदि) को वित्तीय जानकारी संप्रेषित करता है।

- वित्तीय विवरण में शामिल होते हैं:

- आय विवरण (Income Statement) – जिसमें व्यापार खाता और लाभ-हानि खाता शामिल होते हैं।

- स्थिति विवरण (Position Statement) – जिसे बैलेंस शीट (Balance Sheet) कहा जाता है।

- नकदी प्रवाह विवरण (Cash Flow Statement) – जो नकदी के आगमन और निर्गमन को दर्शाता है।

वित्तीय विवरण के उद्देश्य (Objective)

- वित्तीय विवरणों का मुख्य उद्देश्य उपयोगकर्ताओं को उनके निर्णय लेने में सहायता करना है।

- निवेशकों और अन्य बाहरी पक्षों को व्यवसाय के आर्थिक संसाधनों और दायित्वों की जानकारी प्रदान करना।

- व्यवसाय की आय अर्जित करने की क्षमता की जानकारी देना।

- नकदी प्रवाह (Cash Flows) से संबंधित जानकारी प्रदान करना।

- प्रबंधन की प्रभावशीलता का आकलन करना।

- समाज को प्रभावित करने वाली व्यावसायिक गतिविधियों की जानकारी देना।

- लेखांकन नीतियों (Accounting Policies) का खुलासा करना।

वित्तीय विवरणों के प्रकार (Types of Financial Statements)

आय विवरण (Income Statement)

यह व्यवसाय की आय और व्यय को दर्शाता है और इसे दो भागों में विभाजित किया जाता है:

- व्यापार खाता (Trading Account): व्यापारिक गतिविधियों (वस्तुओं और सेवाओं की बिक्री और खरीद) को दर्ज करता है। यह सकल लाभ या सकल हानि की गणना करने में सहायता करता है।

- लाभ-हानि खाता (Profit & Loss Account): गैर-व्यापारिक गतिविधियों जैसे प्रशासनिक व्यय, बिक्री एवं वितरण व्यय, मूल्यह्रास (Depreciation), वित्तीय व्यय और आय (जैसे ब्याज, कमीशन, छूट प्राप्त) को दर्ज करता है। शुद्ध लाभ या शुद्ध हानि का निर्धारण करता है।

- संयुक्त रूप (Combined Form): व्यापार खाता + लाभ-हानि खाता मिलकर आय विवरण बनाते हैं।

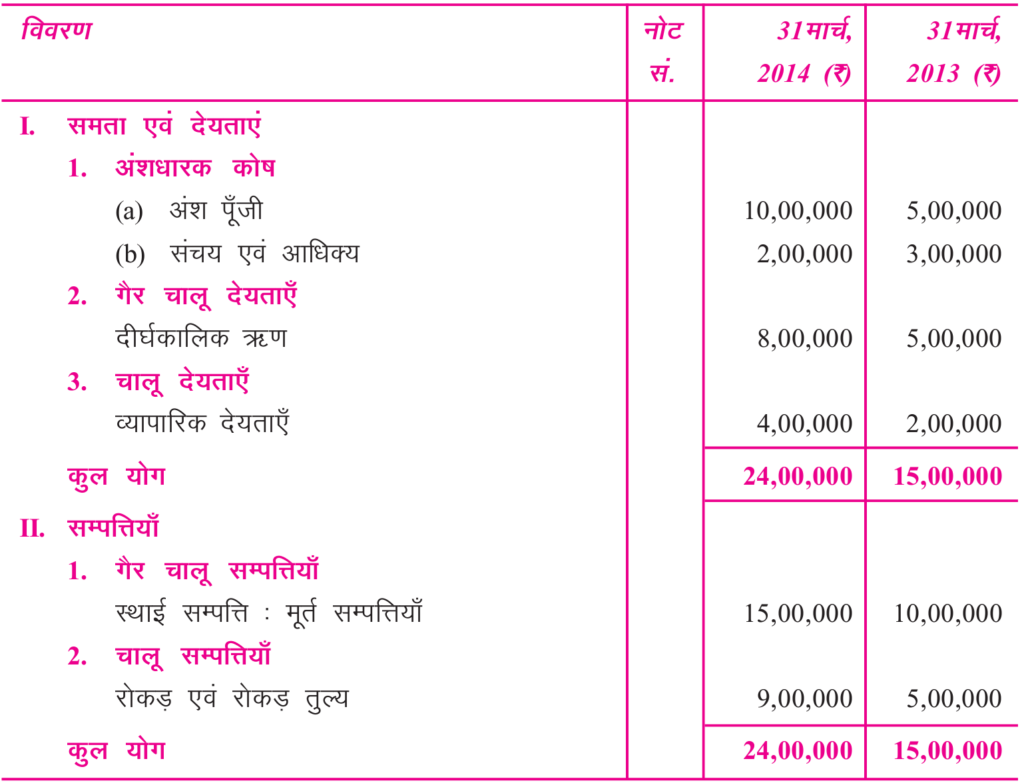

स्थिति विवरण (Position Statement) – बैलेंस शीट

व्यवसाय की वित्तीय स्थिति को दर्शाता है। इसमें व्यवसाय द्वारा स्वामित्व वाली परिसंपत्तियाँ (Assets) और इन परिसंपत्तियों पर विभिन्न पक्षों के दावे (Liabilities) शामिल होते हैं। वित्तीय स्थिति को दिखाने के लिए तैयार किए गए विवरण को बैलेंस शीट कहा जाता है।

तलपट/ट्रायल बैलेंस (Trial Balance)

- लेखाकार यह सुनिश्चित करना चाहता है कि तैयार किए गए लेज़र खाते राशि, पक्ष (डेबिट/क्रेडिट) और शेष राशि (Balance) के संदर्भ में सही हैं या नहीं।

- लेज़र में प्रविष्टियों की सटीकता की जाँच के लिए एक विवरण तैयार किया जाता है, जिसे ट्रायल बैलेंस कहा जाता है।

- यह पुष्टि करता है कि कुल डेबिट = कुल क्रेडिट।

उचन्त खाता/सस्पेंस खाता (Suspense A/c)

- कई बार ट्रायल बैलेंस संतुलित नहीं होता (यानि डेबिट और क्रेडिट कुल मिलान नहीं करते)। इस स्थिति में, सस्पेंस खाता खोला जाता है और अंतर की राशि इस खाते में अस्थायी रूप से दर्ज की जाती है।

- जब तक त्रुटियों की पहचान और सुधार नहीं हो जाती, तब तक इस खाते का उपयोग किया जाता है।

वित्तीय विवरणों का उपयोग और महत्व

- वित्तीय विवरण शेयरधारकों को प्रबंधन के प्रदर्शन की जानकारी प्रदान करते हैं।

- वित्तीय विवरण औद्योगिक, कराधान, और अन्य आर्थिक नीतियों के लिए सरकार को आवश्यक जानकारी प्रदान करते हैं।

- बैंक और अन्य वित्तीय संस्थाएँ व्यवसाय की वित्तीय स्थिति के आधार पर ऋण देने का निर्णय लेती हैं।

- निवेशक दीर्घकालिक (Long-Term) और अल्पकालिक (Short-Term) सॉल्वेंसी तथा लाभप्रदता (Profitability) का मूल्यांकन करने के लिए वित्तीय विवरणों का उपयोग करते हैं।

- वित्तीय विवरणों के माध्यम से स्टॉक एक्सचेंज व्यवसाय की पारदर्शिता का विश्लेषण करता है और निवेशकों के हितों की रक्षा के लिए आवश्यक जानकारी मांग सकता है।

- प्रबंधकीय निर्णय लेने में सहायक: प्रबंधन वित्तीय विवरणों का विश्लेषण करके व्यावसायिक निर्णय लेता है। यह लागत नियंत्रण, निवेश, और विस्तार योजनाओं में सहायक होता है।

वित्तीय विवरणों की सीमाएँ (Limitations)

- वित्तीय विवरण ऐतिहासिक लागत पर आधारित होते हैं और वर्तमान बाजार मूल्य को प्रतिबिंबित नहीं करते।

- लेखांकन कुछ परंपराओं के आधार पर किया जाता है। यदि कंपनी को मजबूरन परिसमापन (Liquidation) करना पड़े, तो कुछ परिसंपत्तियाँ अपने निर्दिष्ट मूल्यों को प्राप्त नहीं कर सकतीं।

- वित्तीय रिपोर्टों में व्यक्तिगत निर्णय और लेखांकन परंपराओं के कारण पूर्वाग्रह (Bias) हो सकता है।

- ये सारांश डेटा (Summary Data) प्रस्तुत करते हैं, लेकिन निर्णय लेने के लिए आवश्यक विस्तृत जानकारी प्रदान नहीं करते।

- वित्तीय विवरण बाजार में होने वाले नुकसान (Market Losses), अनुबंध रद्दीकरण (Contract Cancellations), या अन्य व्यावसायिक जोखिमों को स्पष्ट रूप से प्रकट नहीं करते।

- ये केवल मौद्रिक डेटा को रिकॉर्ड करते हैं, लेकिन कार्य गुणवत्ता, कर्मचारी संबंध, ब्रांड मूल्य, और बाजार प्रतिष्ठा जैसे गुणात्मक (Qualitative) पहलुओं को नजरअंदाज करते हैं।

- ये किसी विशिष्ट समय पर व्यवसाय की वित्तीय स्थिति दिखाते हैं, लेकिन भविष्य में होने वाले परिवर्तनों की भविष्यवाणी नहीं कर सकते।

वित्तीय विवरण विश्लेषण

विगत वर्षों में पूछे गए प्रश्न

| वर्ष | प्रश्न | अंक |

| 2023 | वित्तीय विवरण के विश्लेषण की कोई पाँच तकनीक लिखिए। | 5M |

| 2021 | प्रवृति विश्लेषण की कोई दो विधियों के नाम लिखिए। | 2M |

| 2018 | वित्तीय विवरण पत्रों के विश्लेषण के संदर्भ में अनुपात विश्लेषण क्या है | 2M |

| 2018 | कोष प्रवाह विश्लेषण तकनीक क्या है ? | 2M |

| 2016 | स्थिति-विवरण क्या प्रकट करता है ? कोई दो बिन्दु बताइये। | 2M |

| 2016 Special | निम्न के फार्मूले लिखिये : (i) शोध-क्षमता अनुपात (ii) ऋण-समता अनुपात | 2M |

| 2016 Special | वित्तीय विवरण विश्लेषण के कोई दो उद्देश्य लिखिये। | 2M |

- वित्तीय विवरणों का विश्लेषण और व्याख्या (Interpretation) करके उनके आधार पर निष्कर्ष निकालना और निर्णय लेना ही वित्तीय विवरणों का विश्लेषण कहलाता है।

- यह लाभ-हानि विवरण और बैलेंस शीट के विभिन्न मदों के बीच सार्थक संबंध स्थापित करता है।

वित्तीय विवरणों के विश्लेषण की आवश्यकता

वित्तीय विवरणों की सीमाओं के कारण : वित्तीय विवरण मुख्य रूप से निर्णय लेने के उद्देश्य से तैयार किए जाते हैं, लेकिन केवल सूचना प्राप्त करने मात्र से कोई निष्कर्ष नहीं निकाला जा सकता या निर्णय नहीं लिया जा सकता। इसके लिए, विभिन्न तकनीकों और उपकरणों का उपयोग करके उपलब्ध जानकारी का विश्लेषण करना आवश्यक है। इसलिए, वित्तीय विवरणों का प्रभावी विश्लेषण और व्याख्या आवश्यक है।

वित्तीय विवरण विश्लेषण (FSA) के उद्देश्य

- लाभप्रदता और अर्जन क्षमता मापना: यह पता लगाना कि व्यवसाय में निवेशित पूंजी पर पर्याप्त लाभ अर्जित हो रहा है या नहीं।

- तुलनात्मक अध्ययन :

- इंट्रा-फर्म (Intra-Firm): एक ही कंपनी के विभिन्न वर्षों के लाभों की तुलना करता है (ट्रेंड एनालिसिस)।

- इंटर-फर्म (Inter-Firm): कंपनी के प्रदर्शन की प्रतिस्पर्धियों के साथ तुलना करता है (क्रॉस-सेक्शनल विश्लेषण)।

- प्रबंधन की दक्षता का मूल्यांकन : यह मूल्यांकन करना कि प्रबंधन कितनी कुशलता से संसाधनों का उपयोग कर रहा है।

- प्रबंधन के लिए उपयोगिता : यह प्रबंधन को महत्वपूर्ण निर्णय लेने के लिए एक ठोस आधार प्रदान करता है।

- शोधन क्षमता विश्लेषण (Solvency Analysis) : अल्पकालिक और दीर्घकालिक में ऋण चुकाने की फर्म की क्षमता का आकलन करना।

- विचलन के कारणों की पहचान : लाभप्रदता और अन्य प्रवृत्तियों से विचलन के कारणों की पहचान करना।

- नोट (Note): उद्देश्य और लाभ समान हैं।

वित्तीय विवरण विश्लेषण की सीमाएँ (Limitations)

- वित्तीय विवरणों की सीमाएँ: वित्तीय विवरण हमेशा पूर्ण और प्रामाणिक जानकारी प्रदान नहीं करते हैं।

- विंडो-ड्रेसिंग (Window-Dressing) से प्रभावित: कंपनियाँ अपनी कमजोर वित्तीय स्थिति छिपाने के लिए विवरणों में हेरफेर कर सकती हैं। उदाहरण: उच्च लाभ दिखाने के लिए खरीदारी के रिकॉर्ड को विलंबित करना।

- विभिन्न कंपनियाँ अलग-अलग लेखांकन नीतियाँ अपनाती हैं, जिससे उनकी तुलना अविश्वसनीय हो जाती है।

- चूँकि वित्तीय विवरण अतीत के डेटा पर आधारित होते हैं, वे भविष्य की सटीक भविष्यवाणी करने में सहायक नहीं होते।

- गुणात्मक विश्लेषण की कमी : वित्तीय विवरण केवल मौद्रिक डेटा को मापते हैं और प्रबंधन में बदलाव, प्रतिष्ठा, कर्मचारी-संबंध, नवाचार क्षमता, ग्राहक संतुष्टि जैसी महत्वपूर्ण गुणात्मक जानकारियों को प्रदर्शित नहीं करते।

वित्तीय विवरणों के विश्लेषण से प्राप्त परिणामों के आधार पर निर्णय लेते समय इन सीमाओं को ध्यान में रखना आवश्यक है।

वित्तीय विवरणों के विश्लेषण में रुचि रखने वाले पक्ष

- निवेशक: व्यवसाय की आय अर्जित करने की क्षमता जानने के लिए, जिससे वे निवेश निर्णय ले सकें।

- प्रबंधन : फर्म के प्रदर्शन का आकलन करने और प्रभावी निर्णय लेने के लिए।

- ट्रेड यूनियन: वेतन, बोनस और अन्य भत्तों को लेकर प्रबंधन से मोलभाव (Negotiation) करने के लिए।

- ऋणदाता: कंपनी की अल्पकालिक और दीर्घकालिक सॉल्वेंसी की स्थिति जानने के लिए।

- आपूर्तिकर्ता और व्यापारिक लेनदार: यह जानने के लिए कि कंपनी अपने देय ऋणों का भुगतान करने में सक्षम है या नहीं।

- कर प्राधिकरण: कर देयता निर्धारित करने के लिए।

- शोधकर्ता: व्यावसायिक मामलों और प्रथाओं पर अनुसंधान (Research Work) करने के लिए।

- कर्मचारी: बेहतर वेतन और अनुकूल कार्य वातावरण की माँग करने के लिए।

- सरकार और उसकी एजेंसियाँ: उद्योगों की गतिविधियों को नियंत्रित करने और कर नीति निर्धारित करने के लिए वित्तीय जानकारी की आवश्यकता होती है।

- स्टॉक एक्सचेंज: विनियामक प्राधिकरण (Regulatory Authority) के रूप में पारदर्शिता सुनिश्चित करने के लिए।

वित्तीय विश्लेषण के प्रकार

सूचना के स्रोत के आधार पर

- आंतरिक विश्लेषण (Internal Analysis): इस प्रकार का विश्लेषण आंतरिक प्रबंधन द्वारा किया जाता है, जिनके पास गोपनीय व्यावसायिक जानकारी तक पूरी पहुंच होती है और वे विस्तृत और सटीक जानकारी प्राप्त करने के लिए व्यापक विश्लेषण कर सकते हैं।

- बाह्य विश्लेषण (External Analysis): इस प्रकार का विश्लेषण निवेशकों, हितधारकों, शोधकर्ताओं आदि द्वारा किया जाता है, जो विभिन्न रिपोर्टों में प्रकाशित जानकारी पर निर्भर होते हैं, जैसे कि लाभ और हानि का विवरण, बैलेंस शीट आदि, क्योंकि उनके पास आंतरिक और गोपनीय व्यावसायिक जानकारी तक पहुंच नहीं होती है।

कार्यप्रणाली / प्रकृति के आधार पर

- ऊर्ध्वाधर विश्लेषण/क्रॉस-सेक्शनल विश्लेषण : एक ही वर्ष के वित्तीय विवरण का विश्लेषण ऊर्ध्वाधर विश्लेषण या स्थिर विश्लेषण या क्रॉस-सेक्शनल विश्लेषण के रूप में जाना जाता है। इसमें एक ही वित्तीय वर्ष में लाभ और हानि के विवरण, बैलेंस शीट आदि के विभिन्न मदों के बीच संबंध का अध्ययन शामिल है। उदाहरण: समानाकार (Common-Size) वित्तीय विवरण, वित्तीय अनुपात (Financial Ratios)।

- क्षैतिज विश्लेषण/समय श्रृंखला विश्लेषण : इस प्रकार के विश्लेषण में, व्यवसाय की लाभप्रदता और उसके विकास को समझने के लिए कई वर्षों के वित्तीय विवरणों की एक-दूसरे से तुलना की जाती है। इसे गतिशील विश्लेषण या समय श्रृंखला विश्लेषण भी कहा जाता है। उदाहरण: तुलनात्मक वित्तीय विवरण और प्रवृत्ति प्रतिशत (Trend Percentages)।

- क्रॉस-सेक्शनल सह समय श्रृंखला विश्लेषण : यह ऊर्ध्वाधर और क्षैतिज विश्लेषण दोनों का संयोजन है।

| क्षैतिज विश्लेषण | ऊर्ध्वाधर विश्लेषण |

| दो या अधिक वर्षों के डेटा की तुलना आधार वर्ष के डेटा के साथ की जाती है। | एक ही वर्ष के वित्तीय विवरण के विभिन्न घटकों की तुलना की जाती है। |

| वित्तीय विवरण के समान घटकों का विभिन्न वर्षों में विश्लेषण किया जाता है। | एक ही वर्ष के वित्तीय विवरण के अलग-अलग घटकों का विश्लेषण किया जाता है। |

| इसे समय श्रृंखला विश्लेषण या गतिशील विश्लेषण कहा जाता है। | इसे स्थैतिक विश्लेषण या क्रॉस-सेक्शनल विश्लेषण कहा जाता है। |

| किसी निश्चित समयावधि में वित्तीय स्थिति की तुलना करता है। | एक ही वित्तीय वर्ष में कंपनी की वित्तीय स्थिति की तुलना अन्य कंपनियों से करता है। |

| जानकारी पूर्ण (Absolute) और प्रतिशत (Percentage) दोनों रूपों में प्रदान करता है। | यह जानकारी केवल प्रतिशत रूप में प्रदान करता है। |

| उदाहरण: 2023 और 2024 की बिक्री राजस्व की तुलना। | उदाहरण: 2024 में बिक्री, व्यय और शुद्ध लाभ की तुलना। |

वित्तीय विश्लेषण की तकनीक और विधियाँ

वित्तीय विवरण किसी संगठन की संपत्ति, देनदारियों, इक्विटी, राजस्व और व्यय के बारे में कुछ निरपेक्ष जानकारी इंगित करते हैं, लेकिन बाहरी उपयोगकर्ताओं के लिए इन्हें सीधे समझना कठिन होता है। इसलिए विश्लेषकों को इसे तीसरे पक्षों के लिए उपयोगी बनाने के लिए विभिन्न उपकरणों और तकनीकों को अपनाने की आवश्यकता होती है। एक वित्तीय विश्लेषक वित्तीय विवरणों के विश्लेषण के लिए निम्नलिखित उपकरणों और तकनीकों को अपना सकता है:

- तुलनात्मक वित्तीय विवरण (Comparative Financial Statements)

- समानाकार वित्तीय विवरण (Common Size Financial Statements)

- प्रवृत्ति विश्लेषण (Trend Analysis)

- अनुपात विश्लेषण (Ratio Analysis)

- कोष प्रवाह विश्लेषण (Fund Flow Analysis)

- रोकड़ प्रवाह विश्लेषण (Cash Flow Analysis)

- समविच्छेद बिंदु विश्लेषण (Break Even Point Analysis)

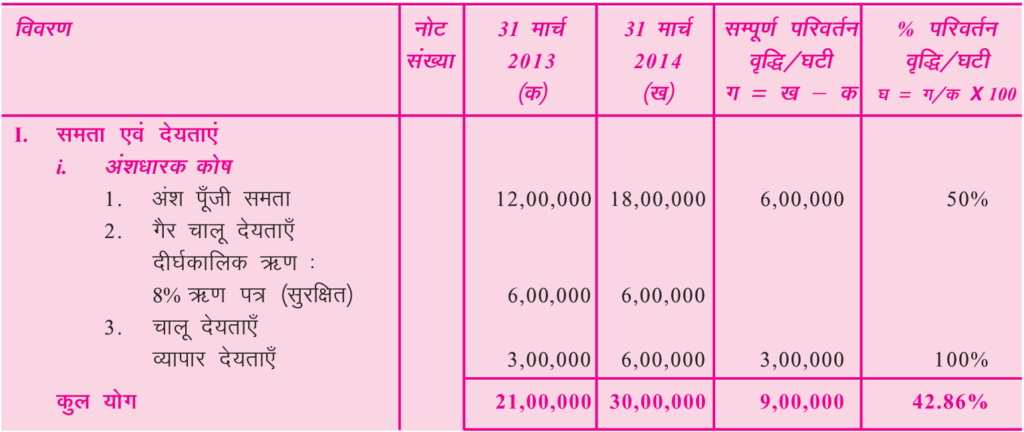

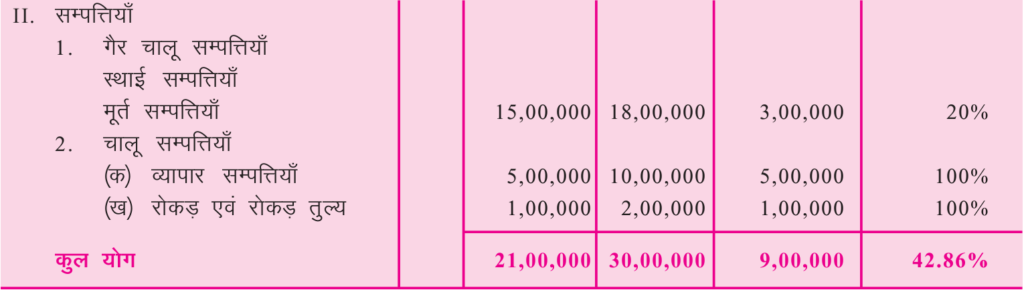

तुलनात्मक वित्तीय विवरण विश्लेषण Comparative financial Statements Analysis

- यह क्षैतिज विश्लेषण की एक तकनीक है और दोनों वित्तीय विवरणों – आय विवरण और बैलेंस शीट पर लागू होती है।

- यह पूर्ववर्ती वर्षों (Prior Periods) के समान डेटा की तुलना करके अर्थपूर्ण जानकारी प्रदान करता है।

- तुलनात्मक विवरण दो प्रकार के होते हैं:

- बैलेंस शीट की तुलना

- आय विवरण की तुलना

- यह एक अवधि से दूसरी अवधि में हुए निरपेक्ष परिवर्तन (Absolute Change) को निर्धारित करने में सहायक होता है।

- यह कमजोर बिंदुओं की पहचान करने और सुधारात्मक उपाय लागू करने में सक्षम बनाता है।

बैलेंस शीट की तुलना

- इसमें विभिन्न तिथियों पर व्यवसाय की परिसंपत्तियों और देयताओं की तुलना की जाती है। (उदाहरण के लिए, 2022 और 2023 के बीच)।

- बैलेंस शीट के मदों में हुए परिवर्तन यह दर्शाते हैं कि व्यवसाय प्रगति कर रहा है या गिरावट आ रही है।

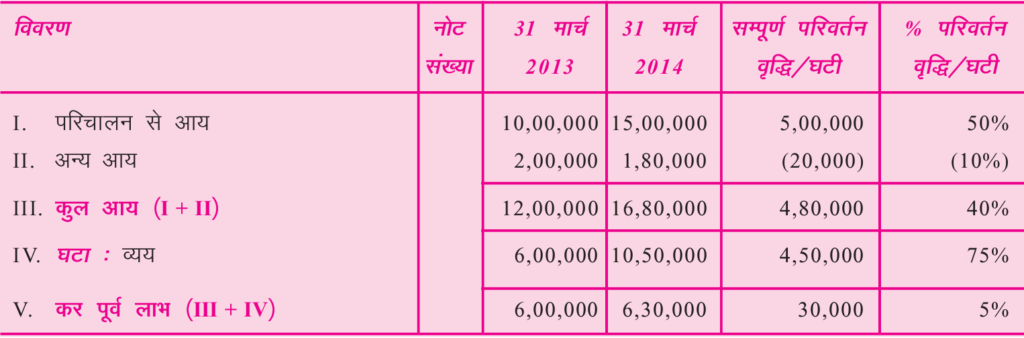

आय विवरण की तुलना

- यह आय विवरण के विभिन्न घटकों जैसे अर्जित राजस्व (बिक्री); किए गए खर्च और शुद्ध लाभ या हानि की तुलना करता है।

- तुलनात्मक आय विवरण विभिन्न अवधियों में किसी कंपनी के परिचालन प्रदर्शन का विश्लेषण करने और उसकी लाभप्रदता का आकलन करने में मदद करता है।

- यह भविष्य में व्यवसाय की व्यवहार्यता का भी संकेत देता है।

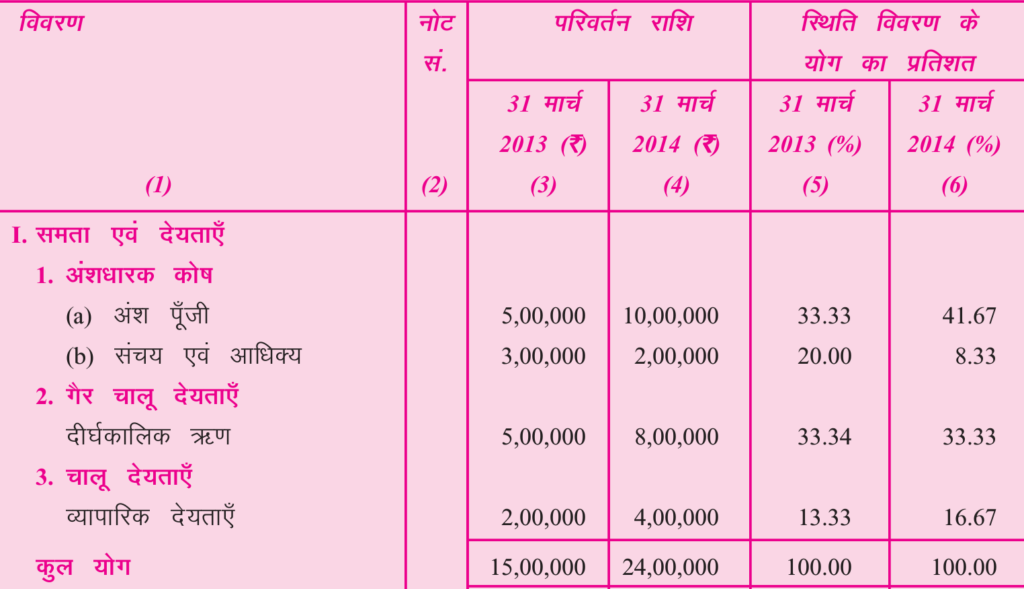

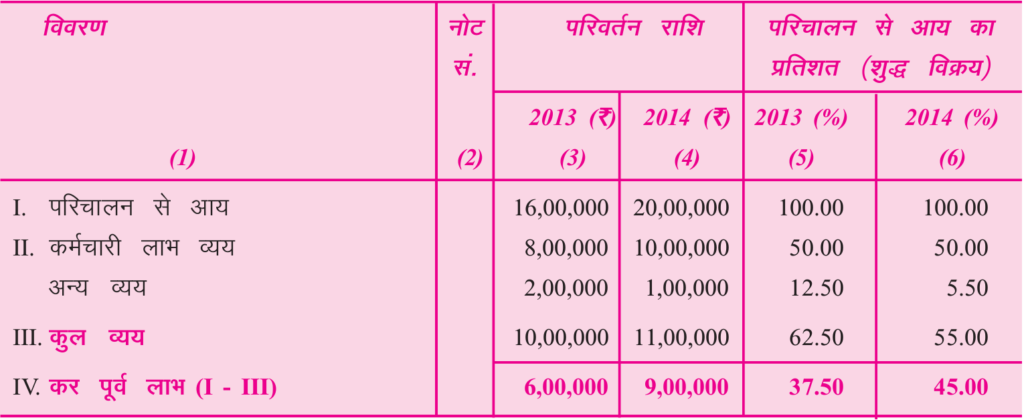

समानाकार वित्तीय विवरण विश्लेषण Common Size Financial Statement Analysis

- यह ऊर्ध्वाधर विश्लेषण की एक तकनीक है, जिसमें कॉमन-साइज़ विवरण, बैलेंस शीट और आय विवरण को विश्लेषणात्मक प्रतिशत (Analytical Percentages) में दर्शाया जाता है। वित्तीय विवरणों के आंकड़ों/समंकों को प्रतिशत में परिवर्तित किया जाता है।

- प्रत्येक घटक का संबंध समग्र वित्तीय स्थिति से दर्शाने के कारण इसे “समानाकार” विवरण कहा जाता है।

- यह विभिन्न वर्षों में इंट्रा-फर्म तुलना (एक ही कंपनी के प्रदर्शन का विश्लेषण) और एक ही वर्ष या कई वर्षों के लिए इंटर-फर्म तुलना (विभिन्न कंपनियों के प्रदर्शन की तुलना) करने में उपयोगी होते हैं।

- समानाकार के वित्तीय विवरण दो प्रकार के होते हैं:

- समानाकार बैलेंस सीट

- समानाकार आय विवरण

समानाकार बैलेंस सीट

- प्रत्येक परिसंपत्ति (Asset) को कुल परिसंपत्तियों के अनुपात में (प्रतिशत रूप में) व्यक्त किया जाता है।

- प्रत्येक देनदारी (Liability) को कुल देनदारियों के अनुपात में (प्रतिशत रूप में) व्यक्त किया जाता है।

- यह अलग-अलग आकार (Size) वाली कंपनियों की तुलना करने में सहायक होता है।

समानाकार आय विवरण

- प्रत्येक व्यय और आय को कुल आय के अनुपात में व्यक्त किया जाता है। (कुल बिक्री के प्रतिशत के रूप में)।

- यह किसी व्यवसाय की परिचालन गतिविधियों (Operational Activities) के मूल्यांकन में सहायक होता है।

अनुपात विश्लेषण (Ratio Analysis)

- यह बैलेंस शीट और किसी फर्म के लाभ और हानि के विवरण के विभिन्न मदों के बीच मौजूद महत्वपूर्ण संबंध का वर्णन करता है।

- अनुपात विश्लेषण, अनुपात की गणना करके वित्तीय विवरणों का विश्लेषण करने की एक तकनीक है।

- यह किसी व्यवसाय के प्रदर्शन और वित्तीय स्थिति को समझने में सहायता करता है।

- यह प्रबंधन को किसी उद्यम की लाभप्रदता, वित्तीय स्थिति (तरलता और शोधन क्षमता) और परिचालन दक्षता जानने में मदद करता है।

अनुपात विश्लेषण के लाभ

- अनुपात विश्लेषण संख्यात्मक आंकड़ों को सार्थक निष्कर्षों में बदलकर व्यावसायिक प्रदर्शन को समझने में मदद करता है।

- जटिल आंकड़ों को सरल अनुपातों में परिवर्तित करके, उन्हें आसानी से समझा जा सकता है।

- अनुपात विश्लेषण किसी संगठन की समग्र दक्षता को मापने में सहायक होता है।

- अनुपात विश्लेषण भविष्य की योजनाओं और व्यावसायिक पूर्वानुमानों के लिए एक ठोस आधार प्रदान करता है।

- यह व्यवसाय के कमजोर क्षेत्रों की पहचान करने में मदद करता है।

- कंपनियाँ अपनी तुलना अन्य कंपनियों या अपने ही विभिन्न विभागों से कर सकती हैं।

- वित्तीय और निवेश निर्णय लेने में प्रबंधन के लिए उपयोगी।

- यह व्यवसाय की लाभ कमाने की क्षमता (Profitability) को मापने के लिए उपयोग किया जाता है।

- किसी कंपनी की अल्पकालिक और दीर्घकालिक देनदारियों को चुकाने की क्षमता (Solvency Position) को मापने में सहायता करता है।

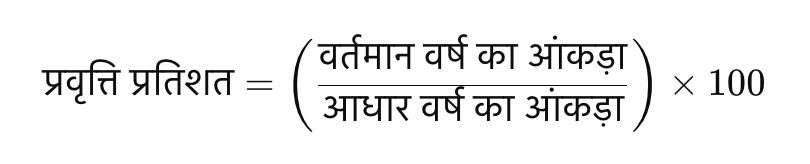

प्रवृत्ति विश्लेषण (Trend Analysis)

- यह कई वर्षों के आंकड़ों का विश्लेषण कर वित्तीय विवरणों की मदों में हुए परिवर्तन की दिशा के आधार वित्तीय प्रदर्शन और परिचालन परिणामों का अध्ययन करने की एक तकनीक है। उदाहरण: किसी कंपनी के पिछले 10 वर्षों में एयर कंडीशनर की बिक्री के रुझान का विश्लेषण करना।

- किसी व्यवसाय इकाई के पिछले वर्षों के डेटा का उपयोग करके, प्रवृत्ति विश्लेषण किया जा सकता है ताकि चयनित डेटा में समय के साथ प्रतिशत परिवर्तनों का अवलोकन किया जा सके।

- प्रवृत्ति विश्लेषण महत्वपूर्ण है क्योंकि, इसके दीर्घकालिक दृष्टिकोण के साथ, यह व्यवसाय की प्रकृति में मूलभूत परिवर्तनों को इंगित कर सकता है। किसी विशेष अनुपात में प्रवृत्ति को देखकर, कोई यह पता लगा सकता है कि अनुपात गिर रहा है, बढ़ रहा है या अपेक्षाकृत स्थिर है। इस अवलोकन से, किसी समस्या का पता लगाया जाता है या अच्छे या खराब प्रबंधन के संकेत का पता लगाया जाता है।

- प्रवृत्ति प्रतिशत (Trend Percentage) वह प्रतिशत संबंध है, जिसमें विभिन्न वर्षों की प्रत्येक मद (Item) को आधार वर्ष (Base Year) की समान मद के साथ तुलना की जाती है।

प्रवृत्ति विश्लेषण की विधियाँ

- प्रवृत्ति प्रतिशत विधि (Trend Percentage Analysis) – इस विधि में एक आधार वर्ष का चयन किया जाता है और बाद के वर्षों के वित्तीय डेटा को आधार वर्ष के प्रतिशत के रूप में व्यक्त किया जाता है। यह समय के साथ विकास पैटर्न का विश्लेषण करने में सहायक होता है।

- आलेखीय विश्लेषण (Graphical Analysis) – वित्तीय प्रवृत्तियों को रेखा चार्ट, बार ग्राफ या हिस्टोग्राम का उपयोग करके दृश्य रूप में प्रस्तुत करता है।

- लघुतम वर्ग विधि (Least Squares Method) – ऐतिहासिक डेटा के आधार पर भविष्य की प्रवृत्तियों की भविष्यवाणी करने के लिए सांख्यिकीय प्रतिगमन (Regression) का उपयोग करती है।

- सूचकांक संख्या विधि (Index Number Method) – वित्तीय डेटा को सूचकांक संख्याओं में परिवर्तित करके समय के साथ प्रतिशत परिवर्तनों का अवलोकन करने में सहायक होती है।

रोकड़ प्रवाह विश्लेषण (Cash Flow Analysis)

- किसी फर्म को अपने आपूर्तिकर्ताओं को भुगतान करने, दैनिक खर्चों को वहन करने और वेतन, मजदूरी, ब्याज एवं लाभांश आदि का भुगतान करने के लिए रोकड़ की आवश्यकता होती है।

- एक व्यवसाय के लिए पर्याप्त रोकड़ संतुलन बनाए रखना अत्यंत आवश्यक होता है।

- यह किसी संगठन में रोकड़ के वास्तविक प्रवाह (आवक और जावक) के विश्लेषण को दर्शाता है।

- व्यवसाय में रोकड़ का प्रवाह रोकड़ आवक (Cash Inflow) या सकारात्मक रोकड़ प्रवाह (Positive Cash Flow) कहलाता है। फर्म से बाहर जाने वाली रोकड़, रोकड़ जावक (Cash Outflow) या नकारात्मक रोकड़ प्रवाह (Negative Cash Flow) कहलाती है। रोकड़ प्रवाह का अंतर शुद्ध रोकड़ प्रवाह (Net Cash Flow) कहलाता है।

- रोकड़ प्रवाह विवरण (Cash Flow Statement) एक लेखा वर्ष के दौरान रोकड़ प्राप्ति के स्रोतों और उसके उपयोग को प्रदर्शित करने के लिए तैयार किया जाता है। यह यह बताता है कि रोकड़ कहां से आई और किन उद्देश्यों के लिए खर्च की गई।

- रोकड़ प्रवाह विश्लेषण (Cash Flow Analysis) के तीन भाग:

- संचालन संबंधी गतिविधियाँ (Operating Activities)

- निवेश संबंधी गतिविधियाँ (Investing Activities)

- वित्तपोषण संबंधी गतिविधियाँ (Financing Activities)

- इस प्रकार, रोकड़ प्रवाह विवरण दो बैलेंस शीट की तिथियों के बीच किसी व्यवसाय इकाई की रोकड़ स्थिति में हुए परिवर्तनों के कारणों को संक्षेप में प्रस्तुत करता है।

कोष प्रवाह विश्लेषण (Fund Flow Analysis)

- कोष प्रवाह विवरण एक विवरण है जिसे किसी कंपनी की वित्तीय स्थिति में दो बैलेंस शीट के बीच हुए परिवर्तनों के कारणों का विश्लेषण करने के लिए तैयार किया जाता है।

- यह रोकड़ (Cash) और रोकड़ समकक्ष (Cash Equivalents) के साथ-साथ गैर-रोकड़ लेन-देन का भी विश्लेषण करता है।

- यह कोषों के प्रवाह (आवक और जावक) को प्रदर्शित करता है, अर्थात् किसी विशेष अवधि के लिए कोषों के स्रोत (Sources of Funds) और कोषों के उपयोग (Applications of Funds) को दर्शाता है।

- कोषों के स्रोत (Sources of Funds) : यह दर्शाता है कि कंपनी को निम्नलिखित स्रोतों से कितनी निधियाँ प्राप्त हुईं:

- मालिक (Owners) द्वारा प्रदान किए गए कोष

- बाहरी पक्ष (Outsiders) से प्राप्त कोष (जैसे बैंक ऋण, उधारी पूंजी आदि)

- कोषों का उपयोग : यह दर्शाता है कि प्राप्त निधियों का किस प्रकार उपयोग किया गया:

- स्थिर परिसंपत्तियों में कोषों का निवेश

- चालू परिसंपत्तियों में कोषों का निवेश

- कोषों के स्रोत (Sources of Funds) : यह दर्शाता है कि कंपनी को निम्नलिखित स्रोतों से कितनी निधियाँ प्राप्त हुईं:

- यह प्रबंधकों को यह समझने में सहायता करता है कि लाभ अर्जित करने के बावजूद कंपनी तरलता (Liquidity) संकट का सामना क्यों कर रही है।

- यह यह स्पष्ट करता है कि कंपनी को नुकसान होने के बावजूद उसकी वित्तीय स्थिति मजबूत कैसे बनी हुई है।

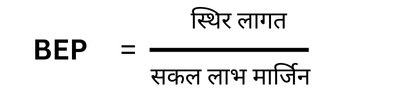

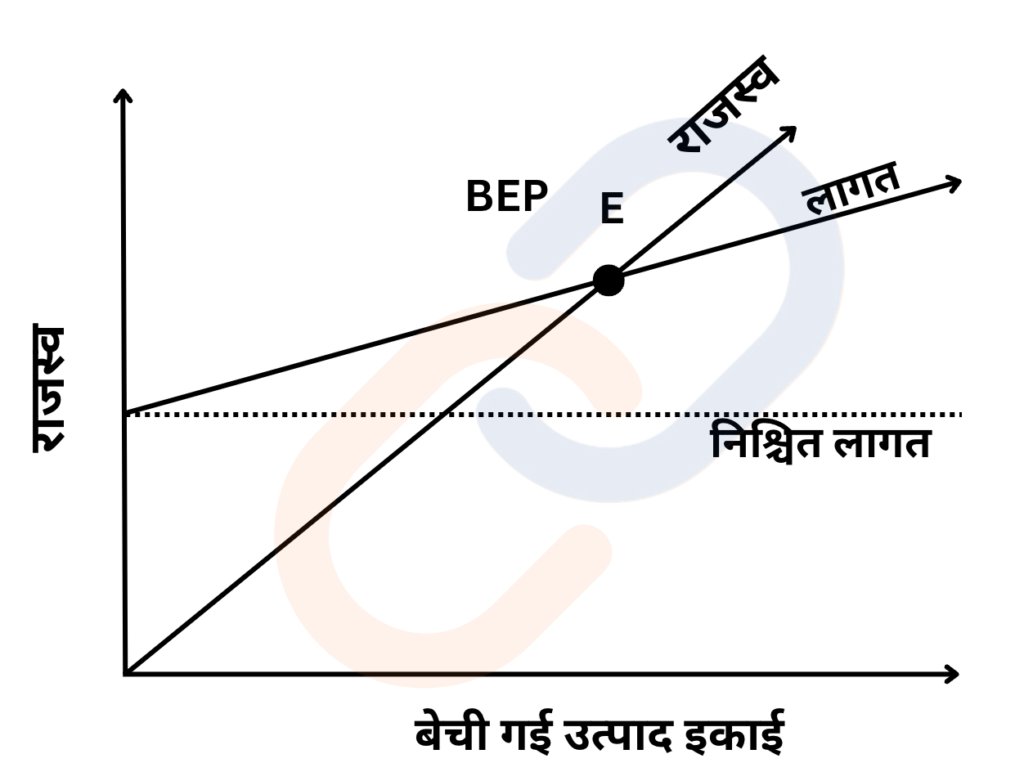

सम-विच्छेद बिंदु विश्लेषण (Break Even Point Analysis)

- सम-विच्छेद बिंदु वह स्तर है जहां कुल लागत = कुल राजस्व होता है, अर्थात् न तो लाभ होता है और न ही हानि।

- इस स्तर के बाद, फर्म लाभ अर्जित करना शुरू कर देती है।

- यह विधि प्रबंधक को लाभ, नियोजन, लागत नियंत्रण जैसे प्रबंधकीय निर्णयों में सहायता करती है।

- स्थिर लागत (Fixed Cost) – यह वह लागत होती है जो उत्पादन की मात्रा पर निर्भर नहीं करती। चाहे उत्पादन हो या न हो, ये लागतें बनी रहती हैं। उदाहरण: किराया, ऋण ब्याज, बीमा प्रीमियम आदि।

- परिवर्तनीय लागत (Variable Cost) – यह लागत उत्पादन स्तर के अनुसार बदलती है। प्रत्येक अतिरिक्त इकाई के उत्पादन के लिए होने वाला व्यय परिवर्तनीय लागत कहलाता है। उदाहरण: कच्चे माल की लागत, श्रम लागत आदि।

अनुपातों के प्रकार (Types of Ratios)

वित्तीय विवरणों के आधार पर वर्गीकरण

- लाभ-हानि खाता अनुपात : इसमें लाभ-हानि विवरण की दो मदों के बीच अनुपात निकाला जाता है।

- उदाहरण: सकल लाभ अनुपात = सकल लाभ / संचालन से राजस्व

- बैलेंस शीट अनुपात : जब अनुपात की दोनों मदें बैलेंस शीट से ली गयी हो।

- उदाहरण: चालू अनुपात(Current Ratio) = चालू परिसंपत्तियाँ / चालू देनदारियाँ

- संयुक्त अनुपात : जब एक मद लाभ-हानि विवरण से और दूसरी बैलेंस शीट से ली जाती है।

कार्यात्मक आधार पर

- तरलता अनुपात

- लाभप्रदता अनुपात

- पूंजी संरचना अनुपात / सॉल्वेंसी अनुपात

- क्रियाशीलता अनुपात / टर्नऑवर अनुपात

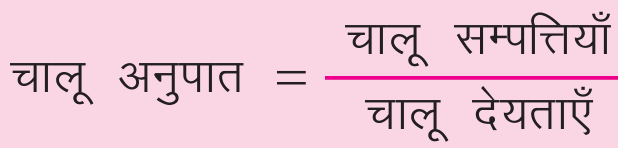

तरलता अनुपात (Liquidity Ratio)

- यह किसी व्यवसाय की अल्पकालिक भुगतान क्षमता को मापने के लिए गणना किए जाते हैं, अर्थात फर्म की अपनी वर्तमान देनदारियों को पूरा करने की क्षमता।

- यह एक बैलेंस शीट अनुपात है।

- तरलता अनुपात को निम्न प्रकार वर्गीकृत किया जा सकता है:

चालू अनुपात या कार्यशील पूंजी अनुपात

- यह किसी उद्यम की अल्पकालिक वित्तीय स्थिति का आकलन करने में सहायक होता है।

- यह चालू परिसंपत्तियों और चालू देनदारियों के बीच का अनुपात दर्शाता है।

- आदर्श अनुपात = 2:1

- उच्च अनुपात: अच्छी तरलता स्थिति।

- निम्न अनुपात: व्यवसाय की ऋण चुकाने की क्षमता कम।

तरल अनुपात/ त्वरित अनुपात / अम्ल परीक्षण अनुपात

- यह व्यवसाय की त्वरित ऋण चुकाने की क्षमता को मापता है।

- त्वरित परिसंपत्तियाँ = चालू परिसंपत्तियाँ – (स्टॉक + पूर्वभुगतान व्यय)।

- इसकी गणना व्यवसाय की तरलता स्थिति पर एक पूरक जांच के रूप में की जाती है और इसलिए इसे ‘अम्ल परीक्षण अनुपात’ के रूप में भी जाना जाता है।

- आदर्श अनुपात = 1:1

क्रियाशीलता अनुपात / टर्नऑवर अनुपात

- क्रियाशीलता अनुपात यह मापते हैं कि कोई फर्म अपनी परिसंपत्तियों या संसाधनों का प्रबंधन कितनी कुशलता से कर रही है।

- इन्हें टर्नओवर अनुपात भी कहा जाता है क्योंकि ये परिसंपत्तियों के राजस्व संचालन (Revenue from Operations – Sales) में परिवर्तित होने की गति को दर्शाते हैं।

- इसका परिणाम प्रतिशत के बजाय पूर्णांक (Integer) में व्यक्त किया जाता है।

- उच्च टर्नओवर अनुपात = पूंजी या संसाधनों का बेहतर उपयोग, जो लाभप्रदता अनुपात को भी सुधारता है।

- क्रियाशीलता अनुपात के प्रकार:

स्टॉक टर्नओवर अनुपात

- यह स्टॉक को बिक्री में बदलने की गति को मापता है।

- यह दर्शाता है कि स्टॉक में किया गया निवेश प्रभावी रूप से उपयोग किया जा रहा है या नहीं।

- उच्च अनुपात = स्टॉक से अधिक बिक्री उत्पन्न हो रही है, जो प्रभावी प्रबंधन को दर्शाता है।

व्यापार प्राप्ति टर्नओवर अनुपात/देनदार टर्नओवर अनुपात

- यह यह दर्शाता है कि एक वर्ष में प्राप्तियों को कितनी बार नकदी में बदला जाता है।

- यह दर्शाता है कि फर्म कितनी तेजी से अपने ग्राहकों से भुगतान प्राप्त कर रही है।

- अधिक अनुपात = ऋण शीघ्रता से वसूला जा रहा है, जिससे नकदी प्रवाह (Cash Flow) बेहतर होता है।

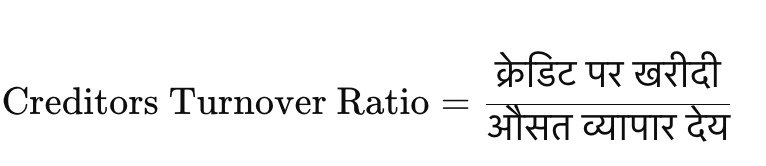

व्यापार देय टर्नओवर अनुपात/लेनदार टर्नओवर अनुपात

- यह आपूर्तिकर्ताओं से क्रेडिट पर खरीद के लाभ को प्राप्त करने की दक्षता को मापता है।

- उच्च अनुपात = कम भुगतान अवधि (जल्दी भुगतान), जबकि कम अनुपात = लंबी भुगतान अवधि (देयताओं का देर से भुगतान)।

कार्यशील पूंजी टर्नओवर अनुपात

- कार्यशील पूंजी = चालू परिसंपत्तियाँ − चालू देनदारियाँ

- यह यह दर्शाता है कि कार्यशील पूंजी का उपयोग कितनी प्रभावी रूप से किया गया है।

- स्टॉक टर्नओवर अनुपात की तुलना में अधिक प्रभावी होता है क्योंकि यह केवल स्टॉक के बजाय संपूर्ण कार्यशील पूंजी के उपयोग को दर्शाता है।

- उच्च अनुपात = अधिक बिक्री, जिसका अर्थ है कि कार्यशील पूंजी का बेहतर उपयोग किया जा रहा है।

पूंजी संरचना अनुपात / सॉल्वेंसी अनुपात

- सॉल्वेंसी का तात्पर्य किसी उद्यम की दीर्घकालिक ऋण चुकाने की क्षमता से है। यह किसी कंपनी की दीर्घकालिक देनदारियों को पूरा करने की योग्यता को दर्शाता है।

- दीर्घकालिक सॉल्वेंसी अनुपात यह मापते हैं कि कोई फर्म अपने दीर्घकालिक उधारों से जुड़े निश्चित ब्याज और पुनर्भुगतान कार्यक्रमों को पूरा करने में कितनी सक्षम है।

- यह निवेशकों को यह समझने में सहायता करता है कि कोई कंपनी अपने परिचालन और विकास को किस प्रकार वित्तपोषित कर रही है और उसकी पूंजी संरचना क्या है।

- सॉल्वेंसी अनुपात के प्रकार:

ऋण-इक्विटी अनुपात / बाह्य-आंतरिक इक्विटी अनुपात

- यह यह दर्शाता है कि किसी फर्म द्वारा कुल निधियाँ किस अनुपात में ऋण और इक्विटी से प्राप्त की गई हैं।

- यह यह इंगित करता है कि कोई फर्म अपनी वित्तीय आवश्यकताओं के लिए बाहरी स्रोतों पर कितनी निर्भर है।

- यदि ऋण-इक्विटी अनुपात 2:1 से अधिक हो जाता है, तो यह जोखिमपूर्ण वित्तीय स्थिति को दर्शाता है, क्योंकि कंपनी पर अत्यधिक ऋण भार है।

स्वामित्व अनुपात / इक्विटी अनुपात

- यह यह दर्शाता है कि किसी व्यवसाय का स्वामित्व कितने प्रतिशत तक उसके शेयरधारकों के पास है।

- यदि अनुपात उच्च है, तो इसका अर्थ है कि फर्म की संपत्तियों में शेयरधारकों की हिस्सेदारी अधिक है, जिससे लेनदारों (Creditors) के लिए सुरक्षा अधिक होती है।

- शेयरधारकों की निधियाँ = इक्विटी शेयर पूंजी + वरीयता शेयर पूंजी + अवितरित लाभ + रिज़र्व और अधिशेष

ब्याज / ऋण सेवा कवरेज अनुपात

- यह यह दर्शाता है कि कोई व्यवसाय अपने ऋण पर लगने वाले ब्याज भुगतान को समय पर पूरा करने में कितना सक्षम है।

- यह लेनदारों के लिए सुरक्षा की डिग्री को मापता है कि कंपनी ब्याज भुगतान में डिफॉल्ट करेगी या नहीं।

- यदि कोई व्यवसाय अपनी परिसंपत्तियों पर अर्जित लाभ को दीर्घकालिक ऋण के ब्याज दर से अधिक अर्जित कर रहा है, तो इसका अर्थ है कि कंपनी लाभकारी स्थिति में है।

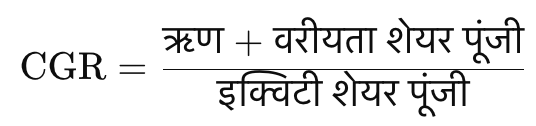

पूंजी गियरिंग अनुपात (CGR)

- यह दीर्घकालिक ऋण (Long-Term Debt) और ऋण पूंजी (Loans) का शुद्ध मूल्य (Net Worth) के साथ संबंध दर्शाता है।

- यह यह दर्शाता है कि किसी फर्म की पूंजी संरचना में नियत लागत वाली पूंजी (Fixed Cost Bearing Capital) और परिवर्तनीय लागत वाली पूंजी (Variable Cost Bearing Capital) का अनुपात क्या है।

- यह कंपनी की वित्तीय संरचना और जोखिम स्तर को मापता है।

- उच्च पूंजी गियरिंग (High CGR) = अधिक जोखिम और इक्विटी धारकों के लिए उच्च लाभ।

- निम्न पूंजी गियरिंग (Low CGR) = निवेशकों का कंपनी में अधिक विश्वास और वित्तीय स्थिरता।

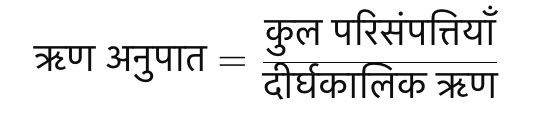

कुल परिसंपत्ति-ऋण अनुपात

- यह मापता है कि फर्म की दीर्घकालिक देनदारियाँ परिसंपत्तियों द्वारा कितनी हद तक सुरक्षित हैं।

- उच्च अनुपात = परिसंपत्तियाँ स्वामी निधियों (Owners’ Funds) से अधिक वित्तपोषित हैं और दीर्घकालिक ऋण परिसंपत्तियों द्वारा पूरी तरह से कवर किया गया है।

- यह लेनदारों (Creditors) और निवेशकों (Investors) को कंपनी की वित्तीय स्थिरता का आकलन करने में मदद करता है।

लाभप्रदता अनुपात (Profitability Ratio)

- लाभप्रदता अनुपात यह मापने में सहायता करता है कि व्यवसाय में निवेशित राशि से कितना लाभ अर्जित किया गया है।

- ये अनुपात किसी व्यवसाय की वर्तमान संचालन कार्यप्रणाली (Operating Performance) और दक्षता की जांच करते हैं।

- यदि लाभप्रदता में गिरावट आ रही हो, तो ये अनुपात प्रबंधन को सुधारात्मक उपाय अपनाने में सहायक होते हैं।

- मुख्य लाभप्रदता अनुपात:

सकल लाभ अनुपात (Gross Profit Ratio)

- यह बिक्री मूल्य निर्धारित करने में सहायता करता है ताकि संचालन व्यय, नियत व्यय, लाभांश और भंडार निर्माण (Reserves) को कवर करने के लिए पर्याप्त सकल लाभ प्राप्त हो।

- यह यह दर्शाता है कि बिना हानि में जाये किसी फर्म के प्रति इकाई बिक्री मूल्य में कितनी कमी की जा सकती है।

- उच्च सकल लाभ अनुपात = कम लागत पर उच्च राजस्व, जिससे अधिक लाभप्रदता।

शुद्ध लाभ अनुपात (Net Profit Ratio)

- यह किसी व्यवसाय की समग्र दक्षता का सूचक होता है।

- यह यह दर्शाता है कि प्रबंधन संचालन व्ययों को नियंत्रित करने में कितना प्रभावी रहा है।

- उच्च शुद्ध लाभ अनुपात = व्यवसाय की अधिक लाभप्रदता और स्थिरता।

परिचालन लाभ अनुपात (Operating Profit Ratio)

- यह दर्शाता है कि बिक्री (Sales) में लागत मूल्य (Cost of Sales) या परिचालन लागत (Operating Cost) का अनुपात कितना है।

- यह किसी व्यवसाय की परिचालन दक्षता को परखने के लिए उपयोग किया जाता है।

- संचालन लाभ=सकल लाभ−(प्रशासनिक व्यय+विक्रय व्यय)

- उच्च परिचालन लाभ अनुपात = व्यवसाय परिचालन लागत को कुशलतापूर्वक नियंत्रित कर रहा है और लाभप्रदता अधिक है।

- निम्न परिचालन लाभ अनुपात = परिचालन लागत अधिक होने के कारण लाभप्रदता प्रभावित हो रही है।

निवेशित पूंजी पर लाभ अनुपात (ROI)

- यह मापता है कि व्यवसाय में लगाए गए संसाधनों का उपयोग कितनी कुशलता से किया गया है।

- यह अनुपात निवेशकों और प्रबंधन के लिए महत्वपूर्ण संकेतक होता है।

बाज़ार परीक्षण अनुपात (Market Test Ratio)

- यह किसी कंपनी के बाजार मूल्य (Market Value) की तुलना उसकी पुस्तकीय मूल्य (Book Value) से करता है।

- यह दर्शाता है कि कंपनी के शेयरों का बाजार मूल्य उसकी बैलेंस शीट में दर्शाई गई परिसंपत्तियों के मूल्य के सापेक्ष कितना अधिक या कम है।

प्रति शेयर आय (EPS) = (कर पक्षात लाभ -वरीयता लाभांश)/समता शेयरों की संख्या

प्रति शेयर लाभांश = इक्विटी लाभांश / इक्विटी शेयरों की संख्या

मूल्य अर्जन अनुपात = (प्रति शेयर आय*100)/बाजार मूल्य अर्जन

FAQ (Previous year questions)

सूत्र: चालू अनुपात = चालू परिसंपत्तियाँ / चालू देयताएँ

- चालू परिसंपत्तियाँ = नकद और बैंक + व्यापारिक प्राप्य + रहतिया

= ₹30,000 + ₹75,000 + ₹30,000 = ₹1,35,000

- चालू देयताएँ = व्यापारिक देयता= ₹45,000

- चालू अनुपात = ₹1,35,000 / ₹45,000 = 3 : 1

सूत्र: त्वरित अनुपात = त्वरित परिसंपत्तियाँ / चालू देयताएँ

- त्वरित परिसंपत्तियाँ = चालू परिसंपत्तियाँ – रहतिया = ₹1,35,000 – ₹30,000 = ₹1,05,000

- त्वरित अनुपात = ₹1,05,000 / ₹45,000 = 2.33 : 1

सूत्र: प्राप्य आवर्त अनुपात = शुद्ध क्रेडिट बिक्री / व्यापारिक प्राप्य

= ₹4,50,000 / ₹75,000 = 6 गुना

सूत्र: रहतिया आवर्त अनुपात = बेची गई वस्तुओं की लागत / औसत रहतिया

= ₹3,15,000 / ₹30,000 = 10.5 गुना

सूत्र: सकल लाभ अनुपात = (सकल लाभ / बिक्री) × 100

- सकल लाभ = शुद्ध क्रेडिट बिक्री – बेची गई वस्तुओं की लागत = ₹4,50,000 – ₹3,15,000 = ₹1,35,000

- सकल लाभ अनुपात = (₹1,35,000 / ₹4,50,000) × 100 = 30%

वित्तीय विवरण किसी कंपनी की परिसंपत्तियाँ, देयताएँ, इक्विटी, राजस्व, और व्यय दिखाते हैं, लेकिन बाहरी उपयोगकर्ताओं के लिए उन्हें समझना कठिन हो सकता है। इसलिए, वित्तीय विश्लेषक विभिन्न उपकरणों का उपयोग करते हैं:

- तुलनात्मक वित्तीय विवरण विश्लेषण – विभिन्न समय अवधियों में वित्तीय डेटा की तुलना करता है। यह व्यवसाय की वृद्धि के पैटर्न, ताकत और कमजोरियों की पहचान करने में मदद करता है।

- समानाकार वित्तीय विवरण विश्लेषण – प्रत्येक मद को एक आधार मूल्य (जैसे कुल संपत्ति या कुल बिक्री) के प्रतिशत के रूप में व्यक्त करता है। यह विभिन्न आकार की कंपनियों की तुलना करने और संरचनात्मक परिवर्तनों की पहचान करने में उपयोगी होता है।

- प्रवृत्ति विश्लेषण – समय के साथ वित्तीय पैटर्न की पहचान करता है। यह पूर्वानुमान और रणनीतिक निर्णय लेने में मदद करता है।

- अनुपात विश्लेषण – वित्तीय अनुपातों का उपयोग करके कंपनी की लाभप्रदता, तरलता, सॉल्वेंसी, और दक्षता का मूल्यांकन करता है।

- सम-विच्छेद बिंदु विश्लेषण – कुल लागत (स्थिर और परिवर्तनीय) को कवर करने के लिए आवश्यक बिक्री स्तर निर्धारित करता है। यह मूल्य निर्धारण, लागत नियंत्रण, और लाभ नियोजन में सहायक होता है।

- कोष प्रवाह विश्लेषण – व्यवसाय में कोष (Funds) के प्रवाह का विश्लेषण करता है, विशेष रूप से कार्यशील पूंजी (Working Capital) के स्रोतों और उपयोगों पर ध्यान केंद्रित करता है।

- रोकड़ प्रवाह विश्लेषण – परिचालन (Operating), निवेश (Investing), और वित्तपोषण (Financing) गतिविधियों से रोकड़ प्रवाह (अंतः प्रवाह एवम् बहिर्प्रवाह) की जांच करता है।

प्रवृत्ति विश्लेषण की विधियाँ

- प्रवृत्ति प्रतिशत विधि (Trend Percentage Analysis) – इस विधि में एक आधार वर्ष का चयन किया जाता है और बाद के वर्षों के वित्तीय डेटा को आधार वर्ष के प्रतिशत के रूप में व्यक्त किया जाता है। यह समय के साथ वृद्धि (growth) पैटर्न का विश्लेषण करने में सहायक होता है।

- आलेखीय विश्लेषण (Graphical Analysis) – वित्तीय प्रवृत्तियों को रेखा चार्ट, बार ग्राफ या हिस्टोग्राम का उपयोग करके दृश्य रूप में प्रस्तुत करता है।

- लघुतम वर्ग विधि (Least Squares Method) – ऐतिहासिक डेटा के आधार पर भविष्य की प्रवृत्तियों की भविष्यवाणी करने के लिए सांख्यिकीय प्रतिगमन (Regression) का उपयोग करती है।

- सूचकांक संख्या विधि (Index Number Method) – वित्तीय डेटा को सूचकांक संख्याओं में परिवर्तित करके समय के साथ प्रतिशत परिवर्तनों का अवलोकन करने में सहायक होती है।

अनुपात विश्लेषण एक वित्तीय उपकरण है जो वित्तीय विवरणों (तुलन पत्र और लाभ-हानि विवरण) के विभिन्न मदों के बीच संबंधों का विश्लेषण करके किसी फर्म की लाभप्रदता, तरलता, सॉल्वेंसी, और दक्षता का मूल्यांकन करता है जिससे बेहतर नियोजन और निर्णय लिया जा सके।

- इसमें विभिन्न वित्तीय अनुपातों (Financial Ratios) का उपयोग किया जाता है। प्रमुख अनुपात हैं:

- तरलता अनुपात – जैसे चालू अनुपात, त्वरित अनुपात

- लाभप्रदता अनुपात – जैसे शुद्ध लाभ मार्जिन, इक्विटी पर प्रतिफल

- सॉल्वेंसी अनुपात – जैसे ऋण-इक्विटी अनुपात

- दक्षता अनुपात – जैसे इन्वेंट्री टर्नओवर अनुपात।

कोष प्रवाह विश्लेषण एक वित्तीय प्रबंधन तकनीक है, जो किसी संगठन में कोष के प्रवाह (अंतःप्रवाह एवम् बहिर्प्रवाह) की जांच करता है।

- यह दो तुलन पत्रों (Balance Sheets) के बीच किसी कंपनी की वित्तीय स्थिति में हुए परिवर्तनों का विश्लेषण करता है।

- यह कोष के स्रोतों और उपयोगों की निगरानी करके वित्तीय रुझानों और परिचालन दक्षता की जानकारी प्रदान करता है।

- यह प्रबंधकों को तरलता, वित्तीय क्षमता, और कोष उपयोग का आकलन करने में सहायता करता है, जिससे वे बेहतर निर्णय ले सकें।

कंपनी का तुलन पत्र, जिसे “वित्तीय स्थिति विवरण” भी कहा जाता है, निम्नलिखित जानकारी प्रदान करता है:

- वित्तीय स्थिति (Financial Position): यह किसी विशिष्ट समय पर कंपनी की परिसंपत्तियाँ, देयताएँ, और स्वामी की इक्विटी को दर्शाता है।

- सॉल्वेंसी और तरलता : यह कंपनी की अल्पकालिक और दीर्घकालिक देयताओं का विश्लेषण करके उसकी वित्तीय दायित्वों (Obligations) को पूरा करने की क्षमता का मूल्यांकन करने में मदद करता है।

बैलेंस शीट को इस प्रकार संतुलित किया जाना चाहिए कि परिसंपत्तियां = देयताएं + स्वामी की इक्विटी।

- शोधन-क्षमता अनुपात : सॉल्वेंसी अनुपात किसी कंपनी की दीर्घकालिक दायित्वों को पूरा करने की क्षमता को मापता है।

- ऋण-समता अनुपात : यह दर्शाता है कि किसी फर्म द्वारा ऋण (Loans) के माध्यम से प्राप्त कुल निधियों का इक्विटी (Equity) के मुकाबले अनुपात कितना है।

वित्तीय विवरण विश्लेषण के उद्देश्य

- लाभप्रदता और अर्जन क्षमता मापना: यह पता लगाना कि व्यवसाय में निवेशित पूंजी पर पर्याप्त लाभ अर्जित हो रहा है या नहीं।

- तुलनात्मक अध्ययन :

- इंट्रा-फर्म (Intra-Firm): एक ही कंपनी के विभिन्न वर्षों के लाभों की तुलना करता है (ट्रेंड एनालिसिस)।

- इंटर-फर्म (Inter-Firm): कंपनी के प्रदर्शन की प्रतिस्पर्धियों के साथ तुलना करता है (क्रॉस-सेक्शनल विश्लेषण)।

- प्रबंधन की दक्षता का मूल्यांकन : यह मूल्यांकन करना कि प्रबंधन कितनी कुशलता से संसाधनों का उपयोग कर रहा है।

- प्रबंधन के लिए उपयोगिता : यह प्रबंधन को महत्वपूर्ण निर्णय लेने के लिए एक ठोस आधार प्रदान करता है।

- शोधन क्षमता विश्लेषण (Solvency Analysis) : फर्म की अल्पावधि और दीर्घावधि में ऋण चुकाने की क्षमता का आकलन करता है।

- विचलन के कारणों की पहचान : लाभप्रदता और अन्य प्रवृत्तियों से विचलन के कारणों की पहचान करना।

नकद व बैंक शेष ₹30,000

व्यापारिक देयता 45,000

व्यापारिक प्राप्य 75,000

रहतिया 30,000

विक्रय (समस्त उधार) 4,50,000

बेचे गये माल की लागत 3,15,000

ज्ञात कीजिए : (i) चालू अनुपात; (i) त्वरित अनुपात; (iii) प्राप्य आवर्त अनुपात; (४) रहतिया आवर्त अनुपात; (v) सकल लाभ अनुपात

सूत्र: चालू अनुपात = चालू परिसंपत्तियाँ / चालू देयताएँ

चालू परिसंपत्तियाँ = नकद और बैंक + व्यापारिक प्राप्य + रहतिया

= ₹30,000 + ₹75,000 + ₹30,000 = ₹1,35,000

चालू देयताएँ = व्यापारिक देयता= ₹45,000

चालू अनुपात = ₹1,35,000 / ₹45,000 = 3 : 1

सूत्र: त्वरित अनुपात = त्वरित परिसंपत्तियाँ / चालू देयताएँ

त्वरित परिसंपत्तियाँ = चालू परिसंपत्तियाँ – रहतिया = ₹1,35,000 – ₹30,000 = ₹1,05,000

त्वरित अनुपात = ₹1,05,000 / ₹45,000 = 2.33 : 1

सूत्र: प्राप्य आवर्त अनुपात = शुद्ध क्रेडिट बिक्री / व्यापारिक प्राप्य

= ₹4,50,000 / ₹75,000 = 6 गुना

सूत्र: रहतिया आवर्त अनुपात = बेची गई वस्तुओं की लागत / औसत रहतिया

= ₹3,15,000 / ₹30,000 = 10.5 गुना

सूत्र: सकल लाभ अनुपात = (सकल लाभ / बिक्री) × 100

सकल लाभ = शुद्ध क्रेडिट बिक्री – बेची गई वस्तुओं की लागत = ₹4,50,000 – ₹3,15,000 = ₹1,35,000

सकल लाभ अनुपात = (₹1,35,000 / ₹4,50,000) × 100 = 30%

वित्तीय विवरण किसी कंपनी की परिसंपत्तियाँ, देयताएँ, इक्विटी, राजस्व, और व्यय दिखाते हैं, लेकिन बाहरी उपयोगकर्ताओं के लिए उन्हें समझना कठिन हो सकता है। इसलिए, वित्तीय विश्लेषक विभिन्न उपकरणों का उपयोग करते हैं:

तुलनात्मक वित्तीय विवरण विश्लेषण – विभिन्न समय अवधियों में वित्तीय डेटा की तुलना करता है। यह व्यवसाय की वृद्धि के पैटर्न, ताकत और कमजोरियों की पहचान करने में मदद करता है।

समानाकार वित्तीय विवरण विश्लेषण – प्रत्येक मद को एक आधार मूल्य (जैसे कुल संपत्ति या कुल बिक्री) के प्रतिशत के रूप में व्यक्त करता है। यह विभिन्न आकार की कंपनियों की तुलना करने और संरचनात्मक परिवर्तनों की पहचान करने में उपयोगी होता है।

प्रवृत्ति विश्लेषण – समय के साथ वित्तीय पैटर्न की पहचान करता है। यह पूर्वानुमान और रणनीतिक निर्णय लेने में मदद करता है।

अनुपात विश्लेषण – वित्तीय अनुपातों का उपयोग करके कंपनी की लाभप्रदता, तरलता, सॉल्वेंसी, और दक्षता का मूल्यांकन करता है।

सम-विच्छेद बिंदु विश्लेषण – कुल लागत (स्थिर और परिवर्तनीय) को कवर करने के लिए आवश्यक बिक्री स्तर निर्धारित करता है। यह मूल्य निर्धारण, लागत नियंत्रण, और लाभ नियोजन में सहायक होता है।

कोष प्रवाह विश्लेषण – व्यवसाय में कोष (Funds) के प्रवाह का विश्लेषण करता है, विशेष रूप से कार्यशील पूंजी (Working Capital) के स्रोतों और उपयोगों पर ध्यान केंद्रित करता है।

रोकड़ प्रवाह विश्लेषण – परिचालन (Operating), निवेश (Investing), और वित्तपोषण (Financing) गतिविधियों से रोकड़ प्रवाह (अंतः प्रवाह एवम् बहिर्प्रवाह) की जांच करता है।

प्रवृत्ति विश्लेषण की विधियाँ

प्रवृत्ति प्रतिशत विधि (Trend Percentage Analysis) – इस विधि में एक आधार वर्ष का चयन किया जाता है और बाद के वर्षों के वित्तीय डेटा को आधार वर्ष के प्रतिशत के रूप में व्यक्त किया जाता है। यह समय के साथ वृद्धि (growth) पैटर्न का विश्लेषण करने में सहायक होता है।

आलेखीय विश्लेषण (Graphical Analysis) – वित्तीय प्रवृत्तियों को रेखा चार्ट, बार ग्राफ या हिस्टोग्राम का उपयोग करके दृश्य रूप में प्रस्तुत करता है।

लघुतम वर्ग विधि (Least Squares Method) – ऐतिहासिक डेटा के आधार पर भविष्य की प्रवृत्तियों की भविष्यवाणी करने के लिए सांख्यिकीय प्रतिगमन (Regression) का उपयोग करती है।

सूचकांक संख्या विधि (Index Number Method) – वित्तीय डेटा को सूचकांक संख्याओं में परिवर्तित करके समय के साथ प्रतिशत परिवर्तनों का अवलोकन करने में सहायक होती है।

अनुपात विश्लेषण एक वित्तीय उपकरण है जो वित्तीय विवरणों (तुलन पत्र और लाभ-हानि विवरण) के विभिन्न मदों के बीच संबंधों का विश्लेषण करके किसी फर्म की लाभप्रदता, तरलता, सॉल्वेंसी, और दक्षता का मूल्यांकन करता है जिससे बेहतर नियोजन और निर्णय लिया जा सके।

इसमें विभिन्न वित्तीय अनुपातों (Financial Ratios) का उपयोग किया जाता है। प्रमुख अनुपात हैं: तरलता अनुपात – जैसे चालू अनुपात, त्वरित अनुपात

लाभप्रदता अनुपात – जैसे शुद्ध लाभ मार्जिन, इक्विटी पर प्रतिफल

सॉल्वेंसी अनुपात – जैसे ऋण-इक्विटी अनुपात

दक्षता अनुपात – जैसे इन्वेंट्री टर्नओवर अनुपात।

कोष प्रवाह विश्लेषण एक वित्तीय प्रबंधन तकनीक है, जो किसी संगठन में कोष के प्रवाह (अंतःप्रवाह एवम् बहिर्प्रवाह) की जांच करता है।

यह दो तुलन पत्रों (Balance Sheets) के बीच किसी कंपनी की वित्तीय स्थिति में हुए परिवर्तनों का विश्लेषण करता है।

यह कोष के स्रोतों और उपयोगों की निगरानी करके वित्तीय रुझानों और परिचालन दक्षता की जानकारी प्रदान करता है।

यह प्रबंधकों को तरलता, वित्तीय क्षमता, और कोष उपयोग का आकलन करने में सहायता करता है, जिससे वे बेहतर निर्णय ले सकें।

कंपनी का तुलन पत्र, जिसे “वित्तीय स्थिति विवरण” भी कहा जाता है, निम्नलिखित जानकारी प्रदान करता है:

वित्तीय स्थिति (Financial Position): यह किसी विशिष्ट समय पर कंपनी की परिसंपत्तियाँ, देयताएँ, और स्वामी की इक्विटी को दर्शाता है।

सॉल्वेंसी और तरलता : यह कंपनी की अल्पकालिक और दीर्घकालिक देयताओं का विश्लेषण करके उसकी वित्तीय दायित्वों (Obligations) को पूरा करने की क्षमता का मूल्यांकन करने में मदद करता है।

बैलेंस शीट को इस प्रकार संतुलित किया जाना चाहिए कि परिसंपत्तियां = देयताएं + स्वामी की इक्विटी।

शोधन-क्षमता अनुपात : सॉल्वेंसी अनुपात किसी कंपनी की दीर्घकालिक दायित्वों को पूरा करने की क्षमता को मापता है।

ऋण-समता अनुपात : यह दर्शाता है कि किसी फर्म द्वारा ऋण (Loans) के माध्यम से प्राप्त कुल निधियों का इक्विटी (Equity) के मुकाबले अनुपात कितना है।

वित्तीय विवरण विश्लेषण के उद्देश्य

लाभप्रदता और अर्जन क्षमता मापना: यह पता लगाना कि व्यवसाय में निवेशित पूंजी पर पर्याप्त लाभ अर्जित हो रहा है या नहीं।

तुलनात्मक अध्ययन : इंट्रा-फर्म (Intra-Firm): एक ही कंपनी के विभिन्न वर्षों के लाभों की तुलना करता है (ट्रेंड एनालिसिस)।

इंटर-फर्म (Inter-Firm): कंपनी के प्रदर्शन की प्रतिस्पर्धियों के साथ तुलना करता है (क्रॉस-सेक्शनल विश्लेषण)।

प्रबंधन की दक्षता का मूल्यांकन : यह मूल्यांकन करना कि प्रबंधन कितनी कुशलता से संसाधनों का उपयोग कर रहा है।

प्रबंधन के लिए उपयोगिता : यह प्रबंधन को महत्वपूर्ण निर्णय लेने के लिए एक ठोस आधार प्रदान करता है।

शोधन क्षमता विश्लेषण (Solvency Analysis) : फर्म की अल्पावधि और दीर्घावधि में ऋण चुकाने की क्षमता का आकलन करता है।

विचलन के कारणों की पहचान : लाभप्रदता और अन्य प्रवृत्तियों से विचलन के कारणों की पहचान करना।